وأنشطتها، لأنها تعرض الأصول التي تمتلكها والالتزامات المترتبة عليها إضافة إلى حقوق الملكية بشكل منظّم

وواضح، بما ييسّر على الإدارة والمستثمرين تحليل الأداء المالي بدقة. ومن خلال الاطلاع عليها يمكن تحديد

مدى قدرة الشركة على تغطية التزاماتها، وقياس كفاءة استغلالها لمواردها، والتخطيط لاتخاذ القرارات

المستقبلية. في هذا الدليل نشرح تعريف الميزانية العمومية وبنودها وأشكالها وطريقة إعدادها خطوة بخطوة مع

مثال عملي، ونوضّح الفرق بينها وبين المفاهيم المشابهة والأخطاء الشائعة عند إعدادها.

ما هي الميزانية العمومية؟

الميزانية العمومية بيان مالي يعرض أصول الشركة وخصومها وحقوق ملكيتها في تاريخ محدّد، عادةً نهاية

الفترة المالية، لا خلال فترة ممتدة كما يظن البعض. فهي تُشبه «لقطة» فوتوغرافية للمركز المالي في لحظة

بعينها، بينما تغطّي قائمة الدخل فترة زمنية كاملة. يعكس هذا البيان الصحة المالية للشركة، ويساعد

المستثمرين والمقرضين وأصحاب المصلحة على قراءة أدائها ودعم قراراتهم. وتقوم الميزانية العمومية على

المعادلة المحاسبية الأساسية التي يجب أن تتحقّق دائمًا:

الأصول = الالتزامات (الخصوم) + حقوق الملكية

هذه المعادلة هي جوهر الميزانية، ووجوب توازن طرفيها هو ما يمنحها اسم «الميزانية»، وأي اختلال بينهما

مؤشر مباشر على وجود خطأ في التسجيل أو الترحيل يجب تصحيحه قبل الاعتماد.

ما أهمية الميزانية العمومية واستخداماتها؟

لا تقتصر أهمية الميزانية العمومية على كونها التزامًا محاسبيًا، بل هي أداة قرار للإدارة والمستثمرين

والبنوك معًا. وتظهر أهميتها واستخداماتها في عدة جوانب عملية:

- تكشف الوضع المالي للشركة ومدى قدرتها على الوفاء بالتزاماتها ومركز سيولتها.

- تحلّل نمو الشركة عبر مقارنة مركزها بالأعوام السابقة ورصد اتجاه الأداء.

- تدعم الحصول على التمويل والقروض، فالبنك يعتمد عليها لتقييم أهلية المنشأة للإقراض.

- تساعد المستثمرين على اتخاذ قرارات مدروسة وفهم ما سيحصلون عليه مقابل استثمارهم.

- توضّح موقف الملاءة المالية عبر مقارنة الأصول بالالتزامات في تاريخ محدّد.

ما هي بنود الميزانية العمومية؟

تتكوّن الميزانية العمومية من ثلاث مجموعات رئيسية هي الأصول والالتزامات وحقوق الملكية، وتنقسم كل من

الأصول والالتزامات إلى متداولة وغير متداولة بحسب مدة تحوّلها إلى نقد أو استحقاقها. فهم هذه البنود شرط

لتصنيف الحسابات تصنيفًا صحيحًا:

الأصول المتداولة

الأصول المتداولة هي الأصول التي يُتوقّع تحويلها إلى نقد أو استخدامها خلال دورة تشغيلية واحدة أو سنة

مالية واحدة أيهما أطول. تشمل هذه البنود النقدية وما في حكمها، والأرصدة البنكية، والذمم المدينة

(العملاء)، والمخزون، والمصروفات المدفوعة مقدمًا، والاستثمارات قصيرة الأجل. تمثّل هذه الأصول السيولة

المتاحة للشركة لتغطية التزاماتها العاجلة، ولهذا يركّز المحلل عليها عند قياس قدرة الشركة على سداد

ديونها قصيرة الأجل. وكلما زادت الأصول المتداولة مقابل الالتزامات المتداولة تحسّن مركز سيولة الشركة. ومن أبرز مؤشراتها نسبة التداول التي تقارن الأصول المتداولة بالالتزامات المتداولة لقياس قدرة الشركة على سداد ديونها العاجلة من مواردها السائلة.

الأصول غير المتداولة

الأصول غير المتداولة هي الأصول طويلة الأجل التي تحتفظ بها الشركة لأكثر من سنة مالية ولا تُقتنى بغرض

البيع السريع. تشمل الممتلكات والآلات والمعدات مثل الأراضي والمباني وخطوط الإنتاج، إضافة إلى الأصول

غير الملموسة كالشهرة والعلامات التجارية وبراءات الاختراع، والاستثمارات طويلة الأجل. تُقيَّد هذه الأصول

عادةً بالتكلفة ويُوزَّع إهلاكها على عمرها الإنتاجي. وتعكس هذه المجموعة البنية الرأسمالية للشركة

وقدرتها الإنتاجية على المدى الطويل، وهي مهمة بشكل خاص للشركات الصناعية وشركات المقاولات. ويُراجَع العمر الإنتاجي والقيمة المتبقية لهذه الأصول دوريًا، كما تخضع لاختبار انخفاض القيمة عند وجود مؤشرات على تراجع قيمتها القابلة للاسترداد.

الالتزامات المتداولة

الالتزامات المتداولة هي الديون والالتزامات التي يجب على الشركة سدادها خلال سنة مالية واحدة. تشمل

الذمم الدائنة للموردين، والقروض قصيرة الأجل، والمصروفات المستحقة، والضرائب والزكاة المستحقة، وأقساط

القروض طويلة الأجل التي تستحق خلال العام. تمثّل هذه الالتزامات الضغط النقدي العاجل على الشركة،

ومقارنتها بالأصول المتداولة تعطي مؤشر السيولة الأهم عند تحليل الميزانية. وارتفاعها المفرط مقابل

الأصول المتداولة قد يشير إلى خطر تعثّر في الوفاء بالالتزامات قصيرة الأجل. ولهذا يحرص المحلل على متابعتها عن كثب، فارتفاعها دون سيولة كافية قد يدفع الشركة إلى الاقتراض الطارئ أو التأخر في سداد مستحقاتها. ومن أهم مؤشراتها رأس المال العامل الذي يساوي الأصول المتداولة ناقص الالتزامات المتداولة.

الالتزامات غير المتداولة

الالتزامات غير المتداولة هي الديون طويلة الأجل التي يمتدّ سدادها لأكثر من سنة مالية. تشمل القروض

طويلة الأجل والسندات والتزامات عقود الإيجار طويلة الأجل ومخصصات نهاية الخدمة للموظفين. تعكس هذه

المجموعة هيكل التمويل طويل الأجل للشركة ومدى اعتمادها على الديون في تمويل أصولها. وتحليل نسبتها إلى

حقوق الملكية يكشف درجة المخاطرة المالية، إذ إن الاعتماد المفرط على الديون طويلة الأجل قد يثقل الشركة

بأعباء الفوائد ويقلّل مرونتها المالية في المستقبل. ويُفضَّل أن يقابل هذا التمويل طويل الأجل أصولًا طويلة الأجل، حتى لا تُموَّل الأصول الثابتة من مصادر قصيرة الأجل ما يعرّض الشركة لضغط سيولة.

حقوق المساهمين (حقوق الملكية)

حقوق المساهمين هي صافي ما يملكه الملاك في الشركة بعد خصم إجمالي الالتزامات من إجمالي الأصول، وتمثّل

الجانب المتبقّي من المعادلة المحاسبية. تشمل رأس المال المدفوع، والأرباح المحتجزة (الأرباح غير الموزّعة

المتراكمة)، والاحتياطيات، وأي فروق إعادة تقييم. تعكس هذه المجموعة القيمة الدفترية لملكية المساهمين

وقدرة الشركة على تنمية ثرواتهم عبر الزمن. وارتفاع حقوق الملكية مقابل الالتزامات مؤشر على متانة المركز

المالي واعتماد الشركة على تمويل ذاتي أكثر أمانًا من الاقتراض. وتتغيّر هذه المجموعة من فترة لأخرى بأثر الأرباح المحقّقة والتوزيعات على الملاك وأي زيادة أو تخفيض في رأس المال خلال الفترة المالية.

اشكال الميزانية العمومية

تحمل عبارة اشكال الميزانية العمومية أكثر من معنى مترابط. فمن ناحية تختلف الميزانية بحسب الأساس

المتبع في تقييم الأصول والخصوم، ومن ناحية أخرى تختلف بحسب شكل عرضها على الصفحة (أفقي أو عمودي).

ونستعرض فيما يلي أبرز أشكالها بحسب أساس التقييم، ثم شكلي عرضها.

الميزانية العمومية السوقية

تعتمد الميزانية العمومية السوقية على تقييم الأصول والخصوم بقيمها السوقية الحالية بدل تكلفتها

التاريخية، فتعكس القيمة الفعلية التي يمكن أن تُباع بها أصول الشركة أو تُسدَّد بها التزاماتها في السوق

اليوم. يستخدمها المستثمرون والمحلّلون عند الرغبة في معرفة القيمة الحقيقية للشركة في لحظة معينة، وتظهر

أهميتها بشكل خاص في قرارات البيع أو الشراء أو التقييم قبل الاستثمار. ميزتها أنها أقرب للواقع الاقتصادي

وتعكس قيمة الشركة الفعلية في السوق، لكن عيبها أن القيم السوقية متقلّبة وقد يصعب تحديدها بدقة لبعض

الأصول التي لا تُتداول في سوق نشط ومنتظم. ولهذا تُستخدم غالبًا كتقييم مكمّل بجانب الميزانية بالتكلفة لا بديلًا كاملًا عنها.

الميزانية العمومية بالتكاليف

تستند الميزانية العمومية بالتكاليف إلى التكلفة التاريخية الفعلية التي دُفعت عند اقتناء الأصول والخصوم،

وهي الأساس الأكثر شيوعًا وتقليدية في المحاسبة. تُقيَّد الأصول بقيمة شرائها الأصلية مطروحًا منها مجمّع

الإهلاك، ما يجعل هذا الشكل موضوعيًا وقابلًا للتحقّق لأنه مدعوم بمستندات فعلية. يُستخدم في التقارير

المالية الدورية وتقييم الأداء وفق التكاليف الأصلية. ميزته الدقة والموثوقية وسهولة التدقيق، لكن عيبه

أنه قد لا يعكس القيمة الحالية الحقيقية للأصول، خاصةً في فترات التضخم أو عند ارتفاع قيمة العقارات

والأصول طويلة الأجل بمرور الوقت. ومع ذلك تظل الأكثر اعتمادًا في التقارير النظامية لأنها الأقل عرضة للتلاعب أو التقدير الشخصي.

الميزانية العمومية ذات القيمة العادلة

تقدّر الميزانية ذات القيمة العادلة الأصول والخصوم بقيمتها العادلة، أي السعر الذي يمكن تبادلها به بين

أطراف راغبة ومطّلعة في معاملة نظامية. تقع هذه القيمة بين التكلفة التاريخية والقيمة السوقية البحتة،

وتُستخدم بكثرة في تقييم الأدوات المالية والاستثمارات وعند عمليات الاستحواذ والاندماج. تعتمدها المعايير

الدولية IFRS في كثير من الحالات لأنها تعطي صورة أحدث عن قيمة الأصول. ميزتها أنها توازن بين الواقعية

والموضوعية، لكن تحديد القيمة العادلة لبعض البنود قد يتطلّب تقديرات واجتهادات مهنية قد تختلف من مقيّم

لآخر، ما يستدعي إفصاحًا واضحًا عن أساس التقدير. وتصنّف المعايير مستويات القيمة العادلة إلى ثلاثة بحسب مدى توافر أسعار سوقية معلنة للأصل.

الميزانية العمومية المركبة

تجمع الميزانية العمومية المركبة بين أكثر من أساس تقييم في قائمة واحدة، فتقيس بعض البنود بالتكلفة

التاريخية وأخرى بالقيمة العادلة أو السوقية بحسب طبيعتها والغرض من التقرير. توفّر هذه الميزانية رؤية

أشمل وأكثر مرونة عن الوضع المالي، إذ تختار لكل بند الأساس الأنسب لقياسه. تُستخدم غالبًا في الشركات

الكبيرة والمجموعات المتنوّعة النشاط التي تحتاج إلى دقة في تقييم أصول مختلفة الطبيعة. ميزتها الشمولية

ودعم القرارات الاستراتيجية، لكن عيبها أنها أكثر تعقيدًا في الإعداد وتتطلّب كفاءة محاسبية عالية لضمان

اتساق أسس القياس ووضوحها للمستخدم. ولهذا تحتاج إلى إفصاح دقيق يوضّح الأساس المتبع في قياس كل مجموعة من البنود.

الميزانية العمومية المخصصة

تُعدّ الميزانية العمومية المخصّصة لأغراض محدّدة، مثل قسم بعينه أو مشروع أو فرع داخل الشركة، بدل أن

تشمل المنشأة ككل. الهدف منها عرض الوضع المالي لكل جزء على حدة، ما يساعد الإدارة على قياس أداء كل وحدة

وتحديد الرابح منها والخاسر واتخاذ قرارات دقيقة بشأنها. تُستخدم بكثرة في الشركات متعددة الأقسام أو

المشروعات وشركات المقاولات التي تدير عدة عقود في وقت واحد. ميزتها أنها توفّر تفصيلًا دقيقًا يدعم

المحاسبة الإدارية والرقابة الداخلية، لكنها لا تُغني عن الميزانية الموحّدة للشركة التي تظل الأساس

للتقارير الرسمية والخارجية. وتُعدّ أداة أساسية في المحاسبة عن المشروعات وتقييم جدوى كل نشاط على حدة.

الميزانية العمومية المتكاملة

تقدّم الميزانية العمومية المتكاملة صورة شاملة عن الوضع المالي للشركة عبر الجمع بين الميزانية العمومية

وتقارير مالية أخرى مثل قائمة الأرباح والخسائر وقائمة التدفقات النقدية في عرض موحّد ومترابط. الهدف منها

ربط المركز المالي بالأداء التشغيلي والسيولة في مكان واحد، ما يمنح متّخذ القرار رؤية متكاملة دون الحاجة

للتنقّل بين قوائم منفصلة. تُستخدم في التقارير الإدارية الشاملة وعروض المستثمرين. ميزتها أنها تربط

الصورة الكبرى لأداء الشركة، لكنها تتطلّب إعدادًا أكثر دقة وتنسيقًا لضمان اتساق الأرقام بين القوائم

المختلفة المدمجة فيها. ولهذا يكثر استخدامها في العروض الموجّهة للإدارة العليا والممولين أكثر من التقارير النظامية المنفصلة.

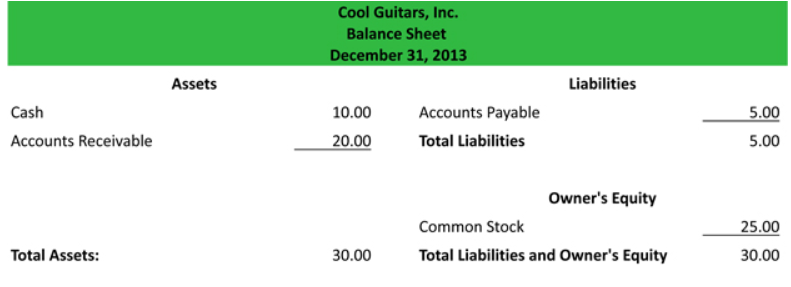

الشكل الأفقي للميزانية العمومية (شكل الحساب)

يقسّم الشكل الأفقي، أو ما يُعرف بشكل الحساب (T-Form)، الصفحة إلى جانبين متقابلين، تُعرض في أحدهما

الأصول وفي الآخر الالتزامات وحقوق الملكية، ويجب أن يتساوى مجموع الجانبين تحقيقًا للمعادلة المحاسبية.

يستمد هذا الشكل تصميمه من صورة حساب الأستاذ، فيسهّل المقارنة البصرية السريعة بين ما تملكه الشركة وما

عليها من التزامات في نظرة واحدة. ويكثر استخدامه في العرض التعليمي وفي المنشآت الصغيرة لبساطته ووضوحه،

إذ يرى القارئ جانبي المعادلة جنبًا إلى جنب. غير أنه أقل ملاءمة للتقارير الطويلة والطباعة العمودية

مقارنةً بالشكل التقريري الذي نوضّحه تاليًا. ويُنصح باستخدامه للعرض المبسّط أمام غير المتخصصين، مع

الانتقال إلى الشكل العمودي في التقارير الرسمية المقدّمة للجهات والبنوك.

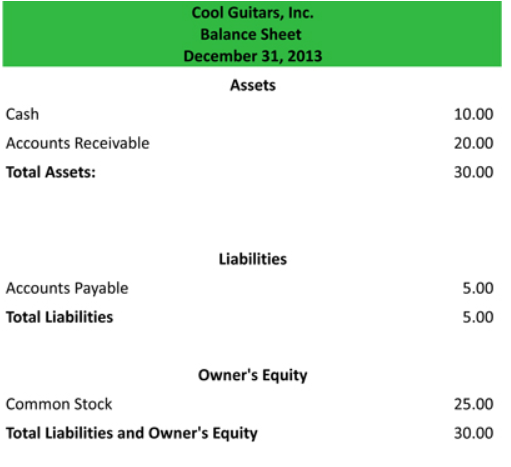

الشكل العمودي للميزانية العمومية (الشكل التقريري)

يعرض الشكل العمودي، أو الشكل التقريري (Report Form)، بنود الميزانية متتابعة من أعلى إلى أسفل، فتظهر

الأصول أولًا ثم الالتزامات ثم حقوق الملكية في تسلسل رأسي واحد بدل جانبين. وهو الشكل المعتمد في معظم

التقارير المالية الحديثة والقوائم المعدّة وفق المعايير الدولية IFRS المطبّقة في السعودية، لأنه أنسب

للطباعة والعرض الرقمي على الشاشات، ويسمح بإظهار المجاميع الفرعية بوضوح لكل مجموعة. كما يسهّل هذا

الترتيب حساب النسب المالية وقراءة القائمة تحليليًا. ولهذا صار الخيار الأكثر شيوعًا مهنيًا في الشركات

الكبيرة والجهات الخاضعة للرقابة. والاختيار بين الشكلين شكلي بحت لا يغيّر الأرقام ولا المعادلة المحاسبية.

كيفية إعداد الميزانية العمومية خطوة بخطوة

يُعدّ إعداد الميزانية العمومية خطوة رئيسية لفهم الوضع المالي للشركة في نهاية الفترة المحاسبية، ويتم

وفق الخطوات التالية:

- حدّد الفترة المالية للميزانية، وتكون في الأغلب سنوية أو نصف سنوية أو ربع سنوية.

- اجمع كل السجلات والمعاملات المالية والفواتير الخاصة بالفترة المختارة.

- احسب الأصول وأدرِجها مصنّفة إلى إجمالية وفردية، مع تقسيم الفردية إلى متداولة وغير متداولة.

- احسب الالتزامات (الخصوم) وأدرِجها كذلك مصنّفة إلى إجمالية وفردية، متداولة وغير متداولة.

- احسب حقوق المساهمين سواء كانت المنشأة فردية أو شركة كبيرة.

- وازِن الميزانية بالتأكد من تساوي إجمالي الأصول مع إجمالي الالتزامات وحقوق الملكية.

اقرأ المزيد: العمليات المالية على الميزانية العمومية.

كيفية إعداد الميزانية العمومية من ميزان المراجعة

تُبنى الميزانية العمومية مباشرةً على ميزان المراجعة المعدّل. تبدأ العملية بالتأكد من توازن الأرصدة

في ميزان المراجعة بعد التسويات، ثم تُرحَّل هذه الأرصدة وتُصنَّف إلى أصول وخصوم وحقوق ملكية لتظهر في

الميزانية. أي عدم توازن في ميزان المراجعة يجب معالجته قبل الترحيل، لأنه ينتقل مباشرةً إلى الميزانية

ويخلّ بمعادلتها الأساسية.

مثال عملي على إعداد الميزانية العمومية

لنُعدّ الآن ميزانية عمومية مبسّطة معًا خطوة بخطوة لشركة افتراضية في نهاية السنة المالية. لنفترض أن

لديها البنود التالية:

- اجمع الأصول: نقدية 100 ألف ريال، ومخزون 150 ألف ريال، ومعدات 250 ألف ريال، ليكون إجمالي الأصول 500 ألف ريال.

- احصر الالتزامات: قروض 200 ألف ريال، وذمم دائنة للموردين 50 ألف ريال، ليكون إجمالي الالتزامات 250 ألف ريال.

- احسب حقوق الملكية: رأس المال 200 ألف ريال، وأرباح محتجزة 50 ألف ريال، ليكون إجمالي حقوق الملكية 250 ألف ريال.

وبتطبيق المعادلة المحاسبية نجد أن إجمالي الأصول (500 ألف) يساوي إجمالي الالتزامات وحقوق الملكية

(250 ألف + 250 ألف = 500 ألف)، وهو ما يؤكد توازن الميزانية وصحة إعدادها. ويُعرض شكل الميزانية عادةً

في جدول يضع الأصول في جانب والالتزامات وحقوق الملكية في الجانب الآخر، أو في صورة عمودية متتابعة، مع

تساوي المجموعين في النهاية.

الأخطاء الشائعة عند إعداد الميزانية العمومية

كثير من أخطاء الميزانية العمومية متكرّر ويمكن تجنّبه بالانتباه المبكر، ومن أبرزها:

- تجنّب السهو عن تضمين جميع الأصول، فإغفال أصل واحد يخلّ بتوازن الميزانية ويقلّل من قيمة الشركة الظاهرة.

- احرص على إدراج جميع الالتزامات، لأن إغفال أي خصم يُظهر الشركة أقوى ماليًا مما هي عليه فعلًا.

- صنّف البنود تصنيفًا صحيحًا بين متداول وغير متداول، فالتصنيف الخاطئ يشوّه مؤشرات السيولة.

- حدّث الميزانية بشكل دوري، فإهمال تحديثها يجعلها لا تعكس الوضع المالي الحقيقي للشركة.

- طابِق الأرصدة مع ميزان المراجعة قبل الاعتماد لضمان تحقّق المعادلة المحاسبية.

الفرق بين الميزانية العمومية والمفاهيم المشابهة

يكثر الخلط بين الميزانية العمومية وعدد من المفاهيم المحاسبية القريبة منها، وتوضيح الفروق يساعد على

استخدام كل مصطلح في موضعه الصحيح:

هل قائمة المركز المالي هي الميزانية العمومية؟

نعم، قائمة المركز المالي والميزانية العمومية مسمّيان لقائمة واحدة تعرض الأصول والالتزامات وحقوق

الملكية في تاريخ محدّد. «الميزانية العمومية» هو الاسم التقليدي الشائع، بينما «قائمة المركز المالي»

هو المصطلح المعتمد في المعايير الدولية لإعداد التقارير المالية (IFRS) وفي المعايير المطبّقة بالسعودية.

فالمصطلحان مترادفان في المعنى والمحتوى، ولا فرق جوهري بينهما سوى التسمية. لذلك عند قراءة أي تقرير مالي سعودي حديث ستجد مصطلح «قائمة المركز المالي» أكثر شيوعًا، وهو ما تعتمده الجهات الرقابية والمراجعون في المملكة. أما «الميزانية العمومية» فتبقى شائعة في الاستخدام العام والتعليمي والمحاسبي التقليدي.

الفرق بين الميزانية العمومية وميزان المراجعة

ميزان المراجعة قائمة داخلية بأرصدة جميع الحسابات يتأكد بها المحاسب من تساوي المدين مع الدائن قبل

إعداد القوائم، أما الميزانية العمومية فهي قائمة نهائية تُعرض على المستخدمين الخارجيين. يسبق ميزان

المراجعة الميزانية العمومية في الترتيب الزمني، ويشمل كل الحسابات بما فيها الإيرادات والمصروفات، بينما

تقتصر الميزانية العمومية على الأصول والالتزامات وحقوق الملكية فقط. باختصار، ميزان المراجعة أداة تحقّق

داخلية، والميزانية العمومية تقرير مالي رسمي. كما أن ميزان المراجعة لا يُقدَّم للجهات الخارجية ولا يخضع لتصنيف الأصول والالتزامات، بينما تُبنى الميزانية العمومية على تصنيف دقيق وتُعرض على المستثمرين والبنوك. فميزان المراجعة وسيلة لاكتشاف أخطاء الترحيل، بينما الميزانية العمومية تقرير نهائي يعكس مركز الشركة.

الفرق بين الميزانية العمومية والموازنة التقديرية

الميزانية العمومية تعرض المركز المالي الفعلي في تاريخ محدّد بناءً على أحداث وقعت بالفعل، أما الموازنة

التقديرية فهي خطة مالية مستقبلية تقدّر الإيرادات والمصروفات المتوقّعة لفترة قادمة قبل حدوثها. الأولى

أداة رقابة على الماضي والحاضر، والثانية أداة تخطيط للمستقبل. وكثيرًا ما يُخلَط بينهما بسبب تشابه لفظ

«الميزانية» و«الموازنة» في العربية، رغم أن كلًا منهما يخدم غرضًا مختلفًا تمامًا. ولهذا لا يصح استخدام أرقام الموازنة التقديرية بديلًا عن الميزانية العمومية، لأن الأولى توقّعات قابلة للتغيّر بينما الثانية أرقام فعلية موثّقة بمستندات. كما تُعدّ الموازنة قبل بدء الفترة، بينما تُعدّ الميزانية العمومية في نهايتها بعد وقوع الأحداث فعليًا.

اكتشف ماذا يحدث عند التخطيط للميزانية يقدرالدخل المالي خلال فترة إعداد الميزانية

الفرق بين الميزانية العمومية وقائمة الدخل

الفرق الجوهري في البُعد الزمني والمحتوى. الميزانية العمومية تعرض الأصول والالتزامات وحقوق الملكية في

لحظة زمنية واحدة، بينما تعرض قائمة الدخل الإيرادات والمصروفات وصافي الربح أو الخسارة عن فترة زمنية

كاملة. تركّز الميزانية على المركز المالي والملاءة، بينما تركّز قائمة الدخل على الربحية وكفاءة الأداء.

والقائمتان متكاملتان، إذ يتدفّق صافي الربح من قائمة الدخل ليزيد حقوق الملكية في الميزانية العمومية. ولهذا يحتاج المحلل إلى القائمتين معًا: قائمة الدخل لفهم كيف تحقّقت النتيجة، والميزانية العمومية لفهم أثرها على مركز الشركة في نهاية الفترة. فالأولى تجيب عن سؤال «كم ربحت الشركة؟» والثانية عن سؤال «ماذا تملك الشركة وماذا عليها؟».

الموازنة التقديرية وطريقة إعدادها

إلى جانب الميزانية العمومية، تحتاج الشركة إلى إعداد الموازنة التقديرية كخطة مالية للفترة المقبلة تقدّر

فيها الدخل المالي المتوقّع وفقًا لتحليل البيانات السابقة وتوقعات الإيرادات والعوامل الاقتصادية

والتشغيلية. تساعد هذه الموازنة الإدارة على وضع خطة أكثر واقعية تحقّق التوازن بين المصروفات والإيرادات

وتضمن استخدام الموارد بكفاءة. وتمرّ بمراحل أساسية:

التنبؤ بالإيرادات المستقبلية

يُعدّ التنبؤ بالإيرادات والمبيعات المستقبلية للخدمات أو السلع من أهم أساسيات إعداد الموازنة التقديرية،

ويتوقّف على تحليل السوق ومعدلات العرض والطلب واستراتيجيات الترويج. وقد تنتج المقبوضات من البيع الآجل

أو النقدي، أو من الإيرادات الاستثمارية الناجمة عن بيع الأوراق المالية أو الأصول الثابتة أو القروض

البنكية. ودقة هذا التنبؤ شرط لواقعية بقية مراحل الموازنة، لأن معظم التقديرات اللاحقة تُبنى عليه. ويُنصح باعتماد أكثر من سيناريو (متفائل ومتحفّظ) عند التنبؤ، حتى تستعد الشركة لمختلف الاحتمالات وتتجنّب المبالغة في تقدير مقبوضاتها. ويُبنى هذا التنبؤ عادةً على بيانات المبيعات التاريخية معدّلةً بمعدلات النمو المتوقّعة للسوق.

تقدير التكاليف المتغيرة

تشمل التكاليف المتغيرة أجور العمالة غير المنتظمة والمواد الخام وأي تكاليف مرتبطة بالنقل والتوزيع

والتسويق والمدفوعات المستحقة للبنوك والموردين والضرائب. وتُحدَّد هذه التكاليف وفقًا لحجم النشاط المتوقّع

في مرحلة التنبؤ بالإيرادات، إذ ترتفع بارتفاع الإنتاج والمبيعات وتنخفض بانخفاضهما، ولهذا سُمّيت متغيّرة.

وتقديرها بدقة مهم لضبط هامش الربح المتوقّع. ويساعد فصل هذه التكاليف عن الثابتة على حساب هامش المساهمة لكل وحدة مباعة، وهو أساس مهم في قرارات التسعير وتحديد الكميات المستهدفة. وكلما ارتفع حجم النشاط زادت هذه التكاليف بشكل متناسب، ما يجعل تقديرها مرتبطًا مباشرةً بتوقعات المبيعات، لذا تُراجَع كلما تغيّرت تلك التوقعات.

حساب التكاليف الثابتة

تُعدّ هذه المرحلة من أبسط مراحل إعداد الموازنة التقديرية، لأن التكاليف الثابتة لا تتغيّر بتغيّر حجم

الإنتاج أو نسب المبيعات. وتتمثّل في الإيجار وأجور الموظفين ورواتبهم والتأمينات والفوائد، وتُحسب شهريًا

أو سنويًا بحسب الإطار الزمني المحدّد في الموازنة. ومعرفة هذه التكاليف ضرورية لتحديد نقطة التعادل التي

تغطّي فيها الإيرادات جميع التكاليف الثابتة والمتغيرة. ورغم ثباتها في المدى القصير، فإنها قد تتغيّر على المدى الطويل بتوسّع النشاط أو تغيّر عقود الإيجار والرواتب، لذا تُراجَع مع كل دورة موازنة جديدة. ويساعد ثباتها النسبي على التنبؤ بها بدقة أعلى من التكاليف المتغيرة عند إعداد الموازنة.

حساب الربح والخسارة التقديرية

في هذه المرحلة يُحسب صافي النتيجة عبر طرح المصروفات من الإيرادات. فإن كان الناتج إيجابيًا فذلك يعني

تحقيق ربح أو فائض ووجود تدفق نقدي إيجابي، أما إن كان مجموع المدفوعات أعلى من المقبوضات فذلك يعني

خسارة أو ما يُعرف بالعجز المالي أو التدفق النقدي السلبي. وتساعد هذه النتيجة التقديرية الإدارة على

تعديل خططها مبكرًا قبل بدء الفترة الفعلية. وتُقارَن هذه الأرقام التقديرية لاحقًا بالأرقام الفعلية لرصد الانحرافات، وهو ما يمكّن الإدارة من تحسين دقة تقديراتها في الفترات القادمة. كما توجّه هذه النتيجة قرارات خفض التكاليف أو زيادة الأسعار قبل بدء الفترة الفعلية بوقت كافٍ.

إعداد ميزانية شركة مقاولات

يتطلّب إعداد الميزانية العمومية لشركات المقاولات اتباع الدورة المحاسبية كاملة نظرًا لطبيعة عقودها

طويلة الأجل، وتتم وفق الخطوات التالية:

- سجّل أرصدة الحسابات في بداية الفترة المالية للأصول والخصوم وحقوق الملكية.

- أضِف المعاملات المحاسبية اليومية في دفتر اليومية من شراء مواد وصرف رواتب وسداد موردين وتحصيل من العملاء.

- رحّل القيود اليومية إلى الحسابات المختصة في دفتر الأستاذ لتجميع العمليات لكل بند مالي.

- أعِدّ ميزان المراجعة للتأكد من توازن أرصدة المدين والدائن.

- سجّل التسويات الجردية المتعلقة بالاستهلاك والمخزون والمصروفات المستحقة لمطابقة الأرقام مع الواقع المالي.

- أعِدّ القوائم المالية من ميزانية عمومية وقائمة دخل وتدفقات نقدية وفق المعايير الدولية للمحاسبة.

- راجِع القوائم المالية لضمان دقتها ومطابقتها للمعايير والضوابط المعتمدة.

يمكنك التعرف على حساب تكاليف مشروع مقاولات

ما الذي لا يظهر في الميزانية العمومية؟

لا تظهر جميع الحسابات في الميزانية العمومية، فبعض البنود يُعرض في قوائم أخرى وبعضها يبقى خارج

الميزانية. أبرز ما لا يظهر فيها:

- تُستبعد الحسابات المؤقتة كالإيرادات والمصروفات، لأنها تُقفَل في قائمة الدخل ولا تظهر في الميزانية.

- تُدرَج الالتزامات المحتملة كالضمانات والدعاوى القضائية غير المؤكدة في الإيضاحات لا في صلب الميزانية.

- تُهمَل بعض الأصول غير المعترف بها محاسبيًا مثل قيمة الموارد البشرية والعلامة التجارية المطوّرة داخليًا.

ما العوامل التي تؤثر على الميزانية العمومية؟

تتغيّر أرقام الميزانية العمومية باستمرار نتيجة عدد من العوامل التي يجب على المحاسب مراعاتها عند

إعدادها وتحليلها:

- تؤثّر نتيجة النشاط من ربح أو خسارة مباشرةً على حقوق الملكية زيادةً أو نقصانًا.

- تغيّر التوزيعات النقدية على الملاك رصيد حقوق الملكية والنقدية في الميزانية.

- تعدّل عمليات إعادة تقييم الأصول قيمها الدفترية وبالتالي إجمالي الأصول.

- تنعكس تغيّرات أسعار صرف العملات الأجنبية على قيم الأصول والالتزامات بالعملات الأجنبية.

- تغيّر السياسات المحاسبية وطرق الإهلاك وتقييم المخزون في أرصدة بنود الميزانية.

إعداد الميزانيات والحسابات الختامية

إعداد الميزانية العمومية والحسابات الختامية عملية مالية هدفها تنظيم الموارد ومتابعة الأداء المالي

للشركة خلال فترة زمنية معينة. تُقدَّر في الموازنة المصروفات والإيرادات المتوقّعة مسبقًا للتخطيط الجيد

وتوزيع الموارد بكفاءة، بينما تُعدّ الحسابات الختامية في نهاية الفترة لعرض النتائج الفعلية للنشاط من

وضع مالي وأرباح وخسائر. وتساعد هذه العملية مجتمعةً على تقييم وضع الشركة المالي واتخاذ قرارات مالية

وإدارية أكثر دقة.

الأسئلة الشائعة

ما هي بنود الميزانية العمومية؟

بنود الميزانية العمومية ثلاثة رئيسية: الأصول (وتنقسم إلى متداولة وغير متداولة)، والالتزامات أو الخصوم

(وتنقسم كذلك إلى متداولة وغير متداولة)، وحقوق الملكية أو حقوق المساهمين. وتقوم العلاقة بينها على

المعادلة المحاسبية التي يجب أن تتوازن دائمًا: الأصول تساوي الالتزامات مضافًا إليها حقوق الملكية.

ما معادلة الميزانية العمومية؟

معادلة الميزانية العمومية هي: الأصول = الالتزامات (الخصوم) + حقوق الملكية. هذه المعادلة هي جوهر

الميزانية، ويجب أن يتساوى طرفاها دائمًا، فإجمالي ما تملكه الشركة من أصول يساوي مصادر تمويلها سواء من

الديون (الالتزامات) أو من أموال الملاك (حقوق الملكية). وأي اختلال في التوازن يدل على وجود خطأ محاسبي.

هل تتوازن الميزانية العمومية دائمًا؟

نعم، يجب أن تتوازن الميزانية العمومية دائمًا بحيث يتساوى إجمالي الأصول مع إجمالي الالتزامات وحقوق

الملكية. فإذا لم تتوازن فهذا مؤشر مؤكد على وجود خطأ في التسجيل أو الترحيل أو التصنيف يجب البحث عنه

وتصحيحه قبل اعتماد الميزانية، لأن التوازن شرط أساسي لصحة القائمة.

من المسؤول عن إعداد الميزانية العمومية؟

يمكن أن يتولّى إعداد الميزانية العمومية مالك الشركة في المنشآت الصغيرة، أو محاسب الشركة، أو مكتب

محاسبة متخصص مثل حلول التصنيف لضمان الدقة والامتثال للمعايير. وفي الشركات الأكبر يشرف عليها القسم

المالي وتخضع للمراجعة من مدقق حسابات خارجي معتمد قبل اعتمادها وتقديمها للجهات الرسمية.

متى يتم إعداد الميزانية العمومية؟

تُعدّ الميزانية العمومية عادةً في نهاية الفترة المالية، وغالبًا ما تكون سنوية، وقد تُعدّ نصف سنوية أو

ربع سنوية أو حتى شهرية لمتابعة الأداء عن قرب. المهم أنها تصوّر المركز المالي في تاريخ محدّد هو تاريخ

إعدادها، لا خلال فترة ممتدة كما هو الحال في قائمة الدخل.

ما هو الفرق بين الميزانية العمومية والمركز المالي؟

لا يوجد فرق جوهري بينهما، فالميزانية العمومية وقائمة المركز المالي مسمّيان لقائمة واحدة. «الميزانية

العمومية» هي التسمية التقليدية الشائعة، بينما «قائمة المركز المالي» هي التسمية المعتمدة في المعايير

الدولية IFRS المطبّقة في السعودية، وكلاهما يعرض الأصول والالتزامات وحقوق الملكية في تاريخ محدّد.

الخاتمة

اشكال الميزانية العمومية وبنودها وطريقة إعدادها كلها أدوات تساعدك على قراءة المركز المالي لشركتك

واتخاذ قرارات أدق. الالتزام بالتصنيف الصحيح للأصول والالتزامات، والتحقّق من توازن المعادلة المحاسبية،

وتجنّب الأخطاء الشائعة، عوامل تصنع الفرق بين ميزانية دقيقة وأخرى مضلّلة. وإذا كنت تريد إعداد ميزانيتك

العمومية أو مراجعتها وفق المعايير المعتمدة في السعودية، فإن الاستعانة بمكتب محاسبة متخصص مثل حلول

التصنيف يوفّر عليك الوقت ويحميك من الأخطاء المكلفة.