إن ميزان المراجعة أحد الأدوات الأساسية بالمحاسبة، يستخدم في التحقق من مدى صحة تسجيل أي عمليات مالية بالدفاتر المحاسبية، كما أنه يتم إعداده بنهاية الفترة المحاسبية بعدما يتم ترحيل القيود لدفتر الأستاذ، وذلك للتأكد من تساوي كافة الأرصدة المدينة والدائنة، ويساعد ميزان المراجعة باكتشاف الأخطاء المحاسبية قبل ما يتم إعداد القوائم المالية، وهو خطوة تمهيدية هامة في إعداد التقارير المالية، ومنها قائمة الدخل وكذلك الميزانية العمومية.

ميزان المراجعة

شكل ميزان المراجعة يتكون من قائمة بها كافة حسابات المنشأة وتظهر بالدفتر مع الأرصدة المدينة والدائنة، ويهدف الميزان لإعطاء صورة بشكل مبدئي بشأن دقة النظام المحاسبي للمنشأة، وحينما يتساوى مجموع الطرف الدائن مع الطرف المدين فإن هذا يدل بأن التسجيل والترحيل قد تم بشكل صحيح، وذلك من حيث المبدأ، وإن كان ذلك لا يعني خلو الدفاتر من الأخطاء، ولذا فإن المحاسبين يعتمدون على ميزان المراجعة بأنه المرحلة الأساسية قبل ما يتم إعداد القوائم المالية وتحليل الأداء للمنشأة.

ما تعريف ميزان المراجعة؟

ميزان المراجعة تقريرًا محاسبيًا داخليًا يضم قائمة بها كافة الحسابات والأرصدة الدائنة والمدينة بنهاية الفترة المالية المحددة، ويهدف للتأكد من مدى تساوي إجمالي الأرصدة الدائنة والمدينة، وذلك لتطبيق مبدأ القيد المزدوج، وهو من الخطوات الأساسية قبل أن يتم إعداد القوائم المالية حسب المعايير الدولية.

لماذا سمي ميزان المراجعة بهذا الأسم؟

سمي بهذا الاسم لأنه يعمل كميزان للمقارنة ما بين الأرصدة الدائنة والمدينة وهذا للتأكد من تساويها، ويعد أيضًا مستند مراجعة للتحقق من ترحيل القيود بشكل صحيح، ويضمن دقة الحسابات قبل إعداد أي قائمة مالية.

كيف يتم إعداد ميزان المراجعة؟

مع حلول التصنيف سنشرح لكم كيف يتم إعداد ميزان المراجعة من خلال السير على بعض الخطوات التي تمكنك من ذلك في شكل فعلي، وإليكم الخطوات:

- إعداد ميزان المراجعة يتطلب جمع جميع البيانات عن المعاملات المسجلة بدفتر الأستاذ العام، ثم التأكد من التصنيف لكل معاملة بطريقة صحيحة، ومنها الأصول وحقوق الملكية وكذلك المصروفات.

- تحقق بعد ذلك من دقة جميع الإدخالات وأجر التعديلات الضرورية قبل أن تتابع.

- طابق دفاتر الأستاذ مع الحسابات المقابلة إذ إنها توفر معلومات بشكل مفصل عن الحسابات المحددة، ومنها مستحقة الدفع والمرافق والأجور والحسابات المدينة.

- حدد الإيرادات التي لم يتم اكتسابها أو صرفها ولكنها لم تسجل، شاملًا أمثلة الشائعة على الفوائد المستحقة والمرافق والأجور.

- حدد التأجيلات المنطوية على الاعتراف بالنفقات والإيرادات بتاريخ لاحق يحسب من تاريخ حدوث المعاملة، ثم قم بضبط الحسابات حسب ذلك لكي تعكس توقيت تلك المعاملات بشكل دقيق.

- راجع التقديرات التي يتم إجراؤها في بنود الديون والاستهلاك ومخصصات الطوارئ، ثم اضبط حسابات دفتر الأستاذ وفق التقديرات المحدثة.

- حدد بعد ذلك شكل العرض لميزان المراجعة إن كان تخطيط رأسي أو حتى أفقي، وتأكد بأن ميزان المراجعة يحتاج إلى أعمدة تخص الأرصدة المدينة والدائنة والأرصدة الإجمالية وأسماء الحسابات لكي توفر سهولة ووضوح في التحليل.

ما هي أهمية ميزان المراجعة؟

ميزان المراجعة من الأدوات المحاسبية الجوهرية التي تضمن دقة في السجلات المالية عبر التحقق من مدى تساوي الأرصدة الدائنة والمدينة، وأهميته القصوى تكمن في الآتي:

- تطبيق قاعدة القيد المزدوج حيث إنه لابد أن يتساوى الجانب الدائن مع المدين، وهذا يكشف الأخطاء التي تحدث في الجمع أو الترحيل.

- هو ملخص لدفتر الأستاذ، وبالتالي يسهل نقل الأرصدة لقائمة الدخل والميزانية.

- يساعد بتحديد الأخطاء ومنها إقفال القيد وتسجيل المبلغ الخاطئ والترحيل غير الصحيح.

- يوفر نظرة سريعة عن الحسابات بدون الاحتياج إلى العودة لتفاصيل الدفتر اليومية، وهذا يسرع التدقيق.

ما هي مكونات ميزان المراجعة؟

إن ميزان المراجعة يتكون من بعض العناصر والتي تنحصر في الآتي:

- اسم الحساب المتواجد بدفتر الأستاذ من حساب العملاء وحساب النقدي وحساب المشتريات والمبيعات.

- رقم الحساب حيث إن بعض المنشآت تستخدم أرقام في الحسابات تسهل التنظيم ويتم الرجوع لها بسرعة وسهولة.

- الرصيد المدين وذلك المبلغ الظاهر بالجانب المدين في الحساب بعدما يتم ترصيد الحسابات بدفتر الأستاذ.

- الرصيد الدائن هو مبلغ يظهر بجانب الدائن في الحساب بعد ما يتم ترصيد الحسابات.

- المجاميع حيث أنه بنهاية الميزان يحسب مجموع الأرصدة الدائنة والمدينة، ولابد أن يكونوا متساويين وذلك للتأكد من مدى إثبات صحة الترحيل.

ما هو الهدف من ميزان المراجعة؟

الهدف الأساسي وراء ميزان المراجعة هو أن يتم التحقق من مدى صحة التسجيل المحاسبي ودقته، وإليكم الأهداف بالتفصيل:

- تحقيق التوازن الحسابي بالتأكد من أن كافة العمليات المالية قد تم ترحيلها لدفتر الأستاذ العام ومتوازنة ما بين الحسابات الدائنة والمدينة، وهذا يضمن دقة في الدفاتر.

- كشف الأخطاء المحاسبية حيث يمكن ميزان المراجعة من تحديد الأخطاء بالتسجيل، ومنها تسجيل المبلغ الخاطئ وإغفال الترحيل وكذلك الأخطاء في التوجيه المحاسبي.

- تسهيل إعداد القوائم المالية إذ أنها تعد القاعدة الأساسية لكي تكون الملخص الشامل في كافة الحسابات، وهذا يسهل من إعداد الميزانية العمومية وكذلك قائمة الدخل.

- توفير البيانات الدقيقة للمدققين تلك التي تعد مرجع أولي لأي مراجعة خارجية، وذلك للتحقق من مدى صحة البيانات المالية في عملية التدقيق.

- مراقبة الأداء المالي الذي يتيح للإدارة اطلاع سريع على جميع أرصدة الحسابات ومراقبة التطور بأسلوب دوري.

متى يتوازن ميزان المراجعة؟

يتوازن ميزان المراجعة حينما يتساوى إجمالي الرصيد الدائن والمدين، وهذا بنهاية الفترة المحاسبية والتي تختلف إن كانت شهرية أو حتى سنوية، ويتم ذلك ما بعد ترحيل جميع القيود اليومية بشكل دقيق إلى دفتر الأستاذ، وذلك التوازن يثبت أن العمليات الحسابية صحيحة بحيث أن كل قيد يرحل بمدين ودائن يكون متساوي، ولكنه لا ينفي تواجد أي خطأ محاسبي آخر.

متى لا يتوازن ميزان المراجعة؟

لا يتوازن ميزان المراجعة حينما لا يتساوى مجموع الرصيد الدائن والمدين، وهذا يشير لتواجد خطأ بالتسجيل والترحيل، وعلى الأغلب يحدث ذلك نتيجة خطأ محاسبي حينما يتم الترحيل في أحد الجانبين أو حتى ترحيل أي مبلغ خاطئ إلى دفتر الأستاذ، وذلك دليل على تواجد خطأ محاسبي مباشر بحاجة لتصحيح.

هل توازن ميزان المراجعة دليل قاطع على عدم وجود أخطاء؟

بالطبع لا إن توازن ميزان المراجعة لا يعد دليلًا قاطعًا على أنه منضبط وليس فيه أخطاء، ولكنه مؤشر على تواجد توازن حسابي بحيث يتساوى فيه الميزان بعد تساوي مجموع الرصيد الدائن والمدين، وقد يخفي بعض الأخطاء المحاسبية الجوهرية مثل الأخطاء المبدئية أو التكرار أو حتى تسجيل قيد به الطرفين خطأ بدون أي تأثير على التوازن.

ما الفرق بين ميزان المراجعة قبل الجرد وبعد الجرد؟

إن ميزان المراجعة قبل الجرد يكون غير معدل، يمثل به الأرصدة الدفترية الأولية، وهذا قبل حدوث أي تعديلات، أما الميزان ما بعد الجرد يكون معدلًا أي تقريرًا نهائيًا يضم كافة الأرصدة ما بعد تسوية المستحقات والإهلاكات والمخزون الفعلي، وهذا يجعله أساسًا في القوائم المالية، وإليكم الفارق ما بين الاثنين:

| أوجه المقارنة | قبل الجرد | بعد الجرد |

| التوقيت والهدف | بنهاية الفترة المحاسبية يتم إعداده للتحقق من مدى تساوي مجموع الدائن والمدين بدفاتر الأستاذ. | يتم إعداده ما بعد قيود التسوية لضمان الدقة في الأرقام قبل أن يتم إعداد القوائم المالية |

| نوعية الحسابات | لا يظهر القيم الحقيقية في الأصول الثابتة والمخزون والمصروفات والإيرادات. | يظهر قيم فعلية محدثة وتشمل التسويات. |

| دقة البيانات | تعكس البيانات الأولية قبل التأكد من دقتها. | يعكس الحالة المالية بشكل نهائي. |

هل حساب الأرباح والخسائر يظهر في ميزان المراجعة؟

إن حساب الخسائر والأرباح لا يظهر عادةً بميزان المراجعة، لأنه يتضمن الحسابات الدائمة من حقوق الملكية والأصول والخصوم مع حساب المصروفات والإيرادات قبل أن يتم الإغلاق، أما حساب الخسائر والأرباح يعد حسابًا مؤقتًا أو ختاميًا يُعد بنهاية الفترة المحاسبية، وذلك لإغلاق الحسابات به مع نقل صافي الخسائر والأرباح للميزانية العمومية.

هل الإهلاك يظهر في ميزان المراجعة؟

نعم إن الإهلاك يظهر بميزان المراجعة، وبالتحديد الميزان ما بعد التسويات حيث أنه يتم تسجيله بالجانب المدين مصروف الإهلاك كأحد المصروفات التشغيلية، أما مجموع الإهلاك أي الإهلاك المتراكم يكون في الجانب الدائن كنوع من حساب مقابل الأصول الثابتة.

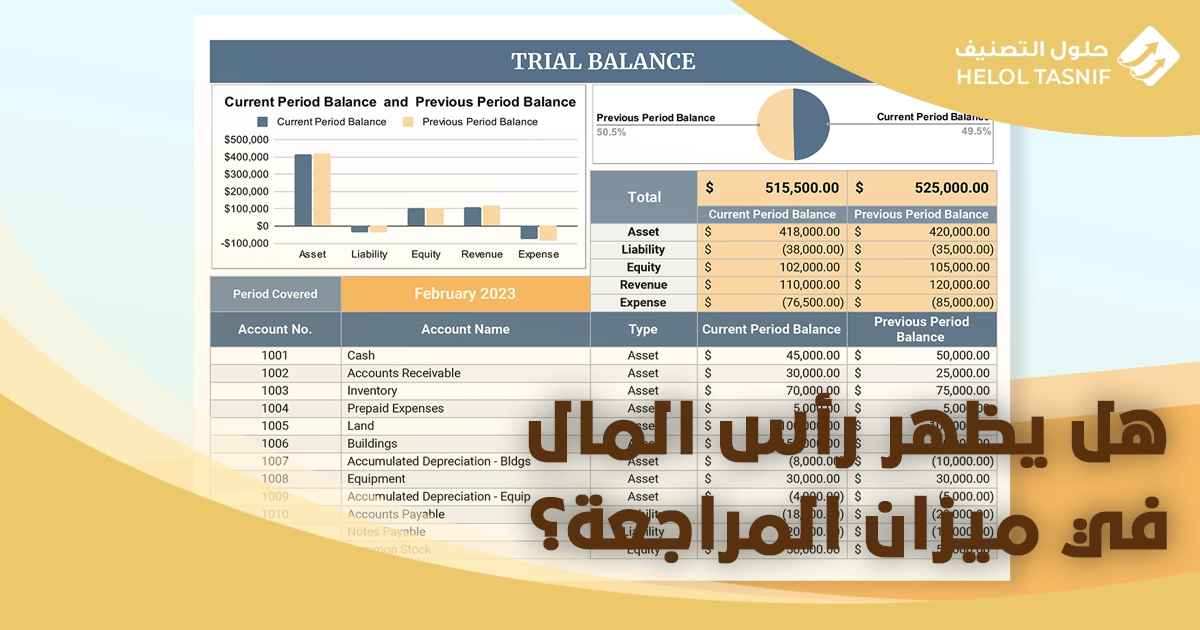

هل يظهر رأس المال في ميزان المراجعة؟

إن رأس المال بالطبع يظهر بميزان المراجعة، ويدرج في حسابات حقوق الملكية بالجانب الدائن، وهو يمثل رأس مال الاستثمارات للملاك الدائمة بالشركة، ويتم نقله مباشرةً من دفتر الأستاذ لميزان المراجعة قبل أن تعد القوائم المالية الأخيرة، وهذا لضمان تساوي الأرصدة الدائنة والمدينة.

ماذا تمثل الأرصدة الموجودة في ميزان المراجعة بعد التعديل؟

تمثل الأرصدة المتواجدة بميزان المراجعة ما بعد التعديل قيمًا دفترية للحسابات بعد ما يتم إجراء كافة قيود التسوية اللازمة، وتضم تلك التعديلات تسوية للمصروفات والإيرادات المستحقة مع تعديل المخزون وتسجيل الإهلاك، ثم تصحيح الأخطاء المحتملة لضمان أرصدة تعكس الوضع المالي المنضبط الحقيقي للشركة.

ما هي أنواع ميزان المراجعة؟

يوجد ثلاث أنواع رئيسية في ميزان المراجعة يختلف كلًا منهم عن الآخر بالمفهوم والإعداد، ولكنهم يشتركون بتوفير طريقة لتحديد الأخطاء المحاسبية مع تسهيل إعداد القوائم، وإليكم الأنواع:

ميزان المراجعة بالمجاميع

كشف يتم إعداده بتاريخ محدد به لجميع الجانب الدائن والمدين لكافة حسابات الخصوم والأصول والمصروفات الظاهرة بدفتر الأستاذ.

ميزان المراجعة بالأرصدة

كشف مشابه لميزان المراجعة بالمجاميع من حيث الشكل، ولكن به رصيد مرحل أو حتى ما نقول بدفتر الأستاذ، أي أننا لا نأخذ مجموعة الأرصدة بحسابات دفتر الأستاذ مثلما فعلنا بميزان المراجعة بالمجاميع، ولكننا نأخذ رصيد منقول ما بعد الترصيد للحساب.

ميزان المراجعة الكامل

وهو يعني عمل ميزان مراجعة بالأرصدة والمجاميع بميزان واحد يوضح كافة الحسابات بمدة محددة، ويحدد الفرق ما بين الأرصدة الدائنة والمدينة بميزان المراجعة بالمجاميع مع وضع الفرق بميزان المراجعة بالأرصدة.

الأسئلة الشائعة

ما هي مكونات ميزان المراجعة؟

اسم الحساب، رصيد الدائن والمدين، ورقم الحساب إن وجد.

ما الخطأ الذي يتم اكتشافه بميزان المراجعة؟

إما خطأ في الترحيل من الدفتر اليومي، أو خطأ بالجمع، أو حتى خطأ عند تسجيل الدائن والمدين.

متى يعد ميزان المراجعة؟

يتم إعداد ميزان المراجعة بنهاية الفترة المحاسبية إن كانت شهر أو نصف عام أو عام كامل، وقبل أن يتم إعداد القوائم المالية، وفي بعض الأحيان دوريًا لكي يتم مراجعة الحسابات.

وإلى هنا نكون انتهينا بعد الحديث عن ميزان المراجعة الذي يعد أداة أساسية بالنظام المحاسبي، لأنه يساعد بالتأكد من مدى صحة تسجيل جميع القيود المحاسبية، ويتأكد من توازن الحسابات ما بين الجانب الدائن والمدينة، ويساهم بتسهيل إعداد القوائم المالية واكتشاف الأخطاء قبل أن تنتقل للمرحلة النهائية من إعداد التقارير المالية، ولذا فهم ميزان المراجعة مع طريقة إعداده من الخطوات الهامة لأي شخص يقوم بالعمل أو الدراسة بمجال المحاسبة، إذ أنه يعزز الدقة ويزيد موثوقيتها.