اجراءات تأسيس شركة الشخص الواحد

يعد الاطلاع على اجراءات تأسيس شركة الشخص الواحد الخطوة الأولى لكل من يرغب في بدء نشاط تجاري فردي بشكل قانوني ومنظم، تتيح تلك الإجراءات لصاحب المؤسسة أو الشركة إدارة نشاطه بشكل مستقل في إطار قانوني، تشمل مراحل التأسيس استخراج السجل التجاري وتحديد النشاط، مع ضرورة الاستعانة بجهة متخصصة مثل حلول التصنيف لتسهيل الإجراءات وضمان تأسيس المؤسسة السليم والتوافق مع القواعد والأنظمة. مفهوم تأسيس شركة الشخص الواحد يقصد بتأسيس شركة الشخص الواحد شكل من أشكال شركات الأموال التي يتم إنشاؤها بواسطة فرد واحد فقط، على عكس معظم الشركات الأخرى التي تحتاج إلى فردين أو أكثر، وبحكم كونها ذات مسؤولية محدودة فإن الالتزامات والخسائر المالية تقتصر على مقدار رأس المال المخصص للفرد دون امتدادها إلى أموال المالك، وتتمتع شركة الشخص الواحد بذمة مالية مستقلة عن ذمة مالكها وفي حالة عدم فصل الذمة المالية يحق للدائن الرجوع على أموال مالك الشركة، يعتبر هذا النوع من الشركات من أحدث الأنواع والأشكال القانونية ويتيح للمستثمر سواء كان شخصًا اعتباريًا أو طبيعيًا تأسيس الشركة وإدارتها بشكل مستقل. اجراءات تأسيس شركة الشخص الواحد يمكن تلخيص اجراءات تأسيس شركة الشخص الواحد في مجموعة من الخطوات البسيطة تتمثل فيما يلي: اختيار اسم الشركة وفقًا لنظام الشركات. إعداد عقد الشركة وتوثيقه والالتزام بكافة شروط النظام. تقديم عرض التأسيس ونموذج الشركة لوزارة التجارة. بعد مراجعة عقد التأسيس يتم الحصول على موافقات من الجهات المعنية. نشر عقد التأسيس في الجريدة الرسمية. إصدار السجل التجاري. شروط تأسيس شركة الشخص الواحد في السعودية لإتمام اجراءات تأسيس شركة الشخص الواحد يجب استيفاء مجموعة من الشروط للتأكد من ضمان الامتثال للقواعد والأنظمة السعودية، وتتمثل تلك الشروط فيما يلي: يجب أن يكون المؤسس فردًا واحدًا سواء كان شخصًا أو جهة قانونية. يشترط كتابة عبارة “شركة شخص واحد” بجوار اسم الشركة. أن يكون المؤسس صاحب الجنسية السعودية أو حامل جنسية إحدى دول مجلس التعاون الخليجي. يجب أن يعين المؤسس مراقب حسابات. أن يكون مدير الشركة سعودي الجنسية أو خليجي الجنسية. لابد من الاعتماد على حلول التصنيف للتأكد من تأسيس الشركة بشكل نظامي واستيفاء هذه الشروط، وذلك نتيجة امتلاكها الخبرة اللازمة والفريق المميز الذي يساعد الفرد في تأسيس شركته. أعرف ما هي إجراءات تحويل المؤسسة إلى شركة الشخص الواحد في السعودية الأوراق المطلوبة لتأسيس شركة الشخص الواحد في السعودية تتطلب عملية إتمام اجراءات تأسيس شركة الشخص الواحد تقديم مجموعة من المستندات والأوراق المطلوبة التي يمكن تلخيصها في النقاط التالية: جواز السفر أو الإقامة للمقيم، أو نسخة من الهوية الوطنية للمواطن. نسخة من عقد تأسيس الشركة الذي يوضح البيانات الأساسية، يتم إعدادها وتوثيقها إلكترونيًا. عنوان وطني مسجل للشركة. يجب تحديد من هو المدير العام، وفى الأغلب يكون المالك نفسه. إرفاق الترخيص المهني اللازم. قد تتطلب بعض الأنشطة أو الهيئات إرفاق شهادة إيداع رأس المال. إصدار سجل تجاري شركة شخص واحد مرحلة إصدار السجل التجاري هي المرحلة الأخيرة في اجراءات تأسيس شركة الشخص الواحد، ويتم إصداره من وزارة التجارة بعد الموافقة على عقد التأسيس ونشر الإعلان في الجريدة الرسمية والحصول على الشهادات اللازمة لمزاولة النشاط وتسديد رسوم التسجيل، ويمكن استخراج السجل من خلال الخطوات التالية: الدخول إلى منصة المركز السعودي للأعمال من خلال النفاذ الوطني الموحد. اختيار خدمة تأسيس الشركات. تحديد خيار “شركة ذات مسؤولية محدودة للشخص الواحد”. كتابة البيانات اللازمة ومنها الهوية الوطنية، اسم الشركة، عقد التأسيس، بيانات المدير. مراجعة الطلب وتقديمه والموافقة على الإقرارات. دفع الرسوم من خلال طرق الدفع المتاحة والحصول على الفاتورة. بعد إتمام الدفع، يتم إصدار السجل التجاري وتسجيل الشركة بشكل تلقائي في التأمينات الاجتماعية، وزارة الموارد البشرية، وهيئة الزكاة والضريبة والجمارك، والغرفة التجارية. رسوم تأسيس شركة في السعودية للشخص الواحد يحدد مبلغ التكاليف الإجمالية أثناء اجراءات تأسيس شركة الشخص الواحد ويتضمن مجموعة من التكاليف البسيطة الأساسية، إلى جانب الرسوم التي تدفع لاستكمال إجراءات التأسيس مثل رسوم استخراج السجل التجارى وتجديده وتكاليف نشر إعلان التأسيس في الجرائد الرسمية، بالإضافة إلى الرسوم السنوية المقدمة للغرفة التجارية والتي تختلف وفقًا لنوع الشركة وقيمة الضريبة المضافة. كيفية تأسيس شركة في السعودية ؟ يمكن تأسيس شركة شخص واحد أو عدة أشخاص في السعودية من خلال استيفاء شروط التأسيس العامة، إلى جانب اتباع الخطوات الآتية: الانتقال إلى موقع وزارة التجارة. النقر على تسجيل الدخول للنظام. إدخال رقم الهوية وكلمة السر ثم الدخول للنظام. النقر على “تأسيس عقد شركة”. تحديد نشاط الشركة. اختيار نوع السجل التجاري. اختيار رأس مال الشركة. تحديد مقر الشركة. حجز اسم تجاري للشركة أو تسميتها باسم المالك والمؤسس. كتابة رأس المال النقدي والعيني مع إضافة عدد الحصص وكيفية توزيعها. تحديد المدير ضمن عقد التأسيس أو عقد منفصل. إعطاء صلاحيات للشريك كالوكيل. تسديد رسوم التأسيس. المحظورات على شركة الشخص الواحد يتمكن الفرد من إتمام اجراءات تأسيس شركة الشخص الواحد، ولكنه يجب أن يكون على علم ببعض المحظورات والقيود، نلخصها في السطور التالية: لا يسمح بخلط الذمة المالية للمؤسس مع رأس مال الشركة لضمان الاستقلالية المالية. لا يجب لمالك شركة الشخص الواحد أن يؤسس شركة أخرى تمارس نفس النشاط. غير مسموح بطرح أسهم الشركة للاكتتاب سواء عند التأسيس أو عند الرغبة في زيادة رأس المال. لا يمكن للشركة ممارسة أعمال التأمين بكافة أنواعها. لا يحق للشركة تلقي الودائع أو استثمار الأموال والادخار نيابة عن الغير. عند توقف مالك الشركة عن مزاولة النشاط يخسر أكثر من نصف رأس مال الشركة. لا يحق للمدير إدارة شركة منافسة أخرى أو تمارس نفس نشاط الشركة إلا بموافقة المالك ومؤسس الشركة. هل يجوز انشاء شركة بشريك واحد؟ نعم، يمكن تأسيس وإنشاء شركة بشخص واحد أو شريك واحد فقط في المملكة العربية السعودية وفقًا للقوانين والأنظمة، وهنا يأتي دور شركة حلول التصنيف باعتبارها أحد أهم الجهات المتخصصة التي تساعد الأفراد في إنشاء شركة تتوافق مع الأنظمة والقواعد السعودية. كم رأس مال شركة الشخص الواحد السعودية؟ بعد الاطلاع على اجراءات تأسيس شركة الشخص الواحد، يمكننا الجزم بأن رأس مال التأسيس يختلف وفقًا لنوع النشاط ونوع الترخيص، فهناك بعض الأنشطة التي تحتاج إلى رأس مال أكبر، بالإضافة إلى موافقات وتراخيص من هيئة السوق المالية خصوصًا إذا كان النشاط يتضمن مستثمرًا أجنبيًا، ولهذا يتم الاعتماد على شركة مثل حلول التصنيف لمساعدة الفرد في تأسيس شركة الشخص الواحد بكل سهولة وبشكل سلس وسريع. الأسئلة الشائعة ما هي رسوم تأسيس شركة في السعودية؟ تتطلب عملية تأسيس الشركة في السعودية مجموعة من التكاليف المبدئية، والتي تختلف وفقًا لنوع وحجم نشاط الشركة. ما الفرق بين شركة الشخص الواحد والمؤسسات الفردية؟ في شركة الشخص الواحد مسؤولية الشريك محدودة وذمته المالية مستقلة عن ذمة الشركة، أما المؤسسة الفردية فالذمة المالية للفرد والمؤسسة متصلتان ببعضهما

إجراءات تأسيس شركة تضامن

تعتبر إجراءات تأسيس شركة تضامن من الخطوات التنظيمية والقانونية اللازمة والأساسية التي يجب الالتزام بها قبل بداية النشاط التجاري الذي يعتمد على الشراكة بين الأفراد، وهذا النوع من الشركات يحتاج إلى وضوح تام في الصلاحيات والمسؤوليات، بالإضافة إلى إعداد مستندات بشكل دقيق تضمن حقوق كافة الشركاء، ومع تزايد التوجه نحو هذه الأعمال المنظمة تقدم شركة حلول التصنيف خدمات متكاملة واحترافية تساعد أصحاب المشروعات على إنهاء كافة إجراءات التأسيس بمنتهى الدقة والسهولة عبر توفير استشارات تضمن التزام المؤسسة بالمتطلبات النظامية وتُسهل بداية النشاط بدون أي تعقيدات. ما هو تعريف شركة التضامن؟ قبل التطرق في معرفة إجراءات تأسيس شركة تضامن علينا تعريف هذه الشركة في البداية، فهي عبارة عن شركة تتكون من فردين أو أكثر يتضامن كلٌّ منهم بأمواله في تسديد ديون الشركة وليست فقط في حدود الحصة المالية، وفي تلك الشراكة يكتسب الشريك صفة التاجر وليس لديه الحق في التنازل عن حصته أو بيعها لأحد آخر بدون موافقة باقي الشركاء، وشركة التضامن تعتبر من شركات الأشخاص التي تعمل على تكوين شخصية الشركاء الطبيعية، أي في حال توفي الشريك أو أشهر إفلاسه أو حُجر عليه سيتم إنقضاء الشركة في هذه الحالة. ما هي خصائص شركة التضامن؟ شركة التضامن تتميز بعدد كبير من الخصائص التي تجعلها مميزة عن الشركات الأخرى، يمكن تلخيص تلك الخصائص في النقاط التالية: المسؤولية التضامنية والشخصية بمقتضى هذه الخاصية يكتسب الشريك المتضامن مسؤولية شخصية دون عن غيره ومسؤولية تضامنية أي كل شريك يكون بمثابة ضامن للشركاء الباقين، ليس بحصة المال فقط ولكن بأمواله الخاصة عند الحاجة. اكتساب صفة التاجر الشريك المتضامن يكتسب صفة التاجر وله الأحقية في إدارة الشركة وضمان كفالة ديونها، ويترتب على ذلك أن إفلاس الشركة يترتب عليه إفلاس الشريك المتضامن والعكس غير صحيح. عنوان الشركة ما يميز شركة التضامن بأن عنوان الشركة واسمها يتكون من اسم المؤسس وشركائه وأبنائه، وفي الأغلب الاسم المذكور في عنوان الشركة هو الاسم الأكثر شهرة بين التجار، وهو ما يكسب الشركة سمعة وشهرة. عدم إمكانية انتقال حصة الشريك إلى الغير تقوم شركة التضامن على الشخصية الطبيعية، وذلك ما يفسر أن طبيعة هذه الشركة تقوم على المعرفة الشخصية، ولهذا لا يمكن للشريك التنازل عن حصته أو بيعها إلى أحد آخر دون موافقة بقية الشركاء، ولكن يمكن أن ينص عقد الشركة في بداية الأمر على إمكانية الشركاء في التنازل عن الحصص البيعية لأشخاص آخرين وفقًا لما يتم الاتفاق عليه. إجراءات تأسيس شركة تضامن تشمل إجراءات تأسيس الشركات في السعودية تحديد اسم الشركة وإنشاء العقد وتحديد الحد الأدنى لرأس المال وما شابه ذلك، ويمكن تناول كلٍّ منهم على حدة في النقاط التالية: اختيار اسم الشركة تتميز شركة التضامن بأنها تحتوي على اسم الشركاء كعنوان، أو استخدام اسم الشريك الأشهر أو صاحب الحصة المالية الأكبر في عنوان الشركة، ويتم ربط بقية الشركاء بكلمة “وشركاؤه”. إنشاء وإعداد عقد التأسيس يجب أن يتم إنشاء عقد تأسيس شركة التضامن الذي يحتوي على أسماء الشركاء وبياناتهم، اسم الشركة وغرضها، المركز الرئيسي، رأس المال وحصة كل شريك، مدة الشركة، إدارة الشركة، آلية توزيع الخسارة والربح، بداية ونهاية السنة المالية، وأحكام تصفية الشركة. نشر عقد التأسيس في جريدة رسمية يجب أن يتم نشر عقد التأسيس بالكامل في جريدة يومية يتم توزيعها بالمراكز الرئيسية للشركة. قيد شركة التضامن في السجل التجاري عند استيفاء المستندات والأوراق اللازمة وإنشاء عقد التأسيس بالطريقة الصحيحة والشكل السليم، على الشركاء تقديم طلب لقيد الشركة في السجل التجاري السعودي، وعند رفض الطلب يحق لهم تقديم تظلم إلى وزارة التجارة خلال شهرين من تاريخ رفض الطلب. شركة التضامن في سجل الشركات بعد أن يتم نشر عقد التأسيس في الجريدة الرسمية يجب على الشركاء أن يقوموا بتقديم طلب لقيد الشركة في سجل الشركات بالادارة العامة للشركات. الفرع الرئيسي للشركة عند تأسيس شركة تضامن في المملكة العربية السعودية ينبغي أن يكون الفرع الرئيسي أو المركز الرئيسي للشركة في المملكة. أعرف أهم خصائص شركة المساهمة رأس المال وحصص الشركاء هناك عدة أشكال من حصة الشركاء، قد تكون حصة الشريك مبلغًا نقديًا أو حصة عينية أو قد تكون كلاهما معًا: عند تقديم شريك حصة نقدية يجب عليه تقديم هذه الحصة بما يتناسب مع رؤوس أموال الشركاء الآخرين، وذلك لتحديد نسبة رأس المال الكلي. أما عند تقديم الشريك حصة عينية فهي تكون عبارة عن معدات أو قطعة أرض أو ما يحتاج إليه العمل، وهي ما تضمن له أيضًا نسبة من الأرباح. كما يمكن إعداد اتفاق على أن يجمع الحصص النقدية والحصص العينية معًا، فيكون رأس المال صغيرًا إلى حد ما مقارنةً بباقي الشركاء. كل شريك مدين بالحصة التي تعهد بها والموقع عليها في عقد التأسيس، وعند عدم الالتزام يفقد الشريك المتضامن حقوقه المنصوص عليها في العقد. خطوات تأسيس شركة تضامن بعد التعرف على إجراءات تأسيس شركة تضامن يمكنك الآن البدء في اتخاذ الخطوات المنظمة التي تضمن الكفاءة والشفافية لبدء تسجيل الشركة، وهنا يأتي دور حلول التصنيف في مساعدة الأفراد على بدء تأسيس شركة التضامن بشكل شفاف وكفء، وذلك عبر اتباع الخطوات التالية: الانتقال إلى منصة المركز السعودي للأعمال. بعد ذلك تحديد خيار خدمة تأسيس شركة تضامنية. ثم تحديد عدد الشركاء المشاركين في الشركة وطبيعة مجالها، وهي خطوة أساسية لتحديد الهيكل القانوني والتنظيمي للشركة. تقديم طلب التأسيس مع كافة البيانات اللازمة، منها تفاصيل الشركاء والنشاط التجاري للشركة، وضروري التأكد من صحة ودقة هذه البيانات لتجنب حدوث أي معوقات أثناء التأسيس. عقد تأسيس شركة تضامن لإتمام إجراءات تأسيس شركة تضامن يجب في البداية إنشاء عقد تأسيس، والذي يتم بناءً على مجموعة من العناصر الأساسية التي تعتبر معلومات دقيقة ومحددة وضرورية لبدء قانونية العقد، تتمثل تلك العناصر فيما يلي: بيانات الشركاء وأسماؤهم: تحتوي على الاسم الكامل للشريك، جنسيته، العنوان، ومجموعة من البيانات اللازمة. اسم الشركة ونشاطها: يجب تحديد الاسم التجاري للشركة ونوع وطبيعة النشاط الذي تقوم به. مقر الشركة الرئيسي: يجب تحديد الموقع الجغرافي لمقر شركة التضامن والذي يجب أن يكون في السعودية. رأس المال: يجب تحديد كيفية تقسيم رأس المال بين الشركاء، وما هي نسبة كل شريك. توزيع الأرباح والخسائر: على العقد أن يتضمن كيف يتم توزيع الأرباح والخسائر بين الشركاء بناءً على نسبة مساهمة كل شريك. مدة شركة التضامن: يتضمن العقد الفترة الزمنية المحددة لبداية ونهاية الشركة إن كان هناك تحديد. المسؤوليات والالتزامات التضامنية للشركاء من إجراءات تأسيس شركة تضامن تحديد المسؤوليات والالتزامات التضامنية لجميع الشركاء، فهم يتحملون المسؤولية بشكل تضامني عن ديون والتزامات الشركة، وهذا يعني بأن كل شريك مسؤول بشكل كامل عن الديون وليس فقط عن نسبة حصته من رأس المال، وتشمل تلك الالتزامات والمسؤوليات ما يلي: كل شريك يتحمل المسؤولية المباشرة

شروط تأسيس شركة توريدات عمومية

تعتبر شروط تأسيس شركة توريدات عمومية في السعودية من أهم البنود التي يجب على الجميع الالتزام بها قبل البدء في النشاط التجاري داخل السوق السعودي، خصوصًا أن هذا القطاع يُعد من القطاعات الحيوية التي تخدم مصالح الجهات الحكومية والخاصة في السعودية، لذا تتطلب امتثالًا واضحًا للإجراءات والمعايير النظامية، وتلعب حلول التصنيف الجهة المختصة دورها في مساعدة الجميع على فهم هذه الإجراءات وتجهيز الأوراق المناسبة وتحديد النشاط المناسب، مما يسهل عملية التأسيس ويُسرع من مراحل التسجيل. شروط تأسيس شركة توريدات عمومية لتأسيس شركة توريدات في المملكة العربية السعودية يجب على الفرد إكمال المستندات الشخصية والتراخيص الإضافية على منصة وزارة التجارة واستيفاء مجموعة من الشروط، وتتمثل شروط تأسيس شركة توريدات عمومية فيما يلي: أن يكون أحد الشركاء مقيمًا أو سعودي الجنسية مع شرط أن تكون نسبة الشركاء السعوديين أكثر من حوالي 25% في حال كانت الشركة مختلطة. ألا يقل عمر الشريك عن 18 سنة مع تقديم صك ولاية. وجود رأس مال كافٍ لبدء النشاط مع توفير شهادة بنكية تظهر إيداع جزءًا منه. أن تكون للشركة مقر ثابت ومناسب. توفير عقد إيجار مطبوع موثق في السجل التجاري. أن تمتلك الشركة العمالة المدربة والمناسبة للقيام بالعمل المطلوب. ماهي شركة التوريدات العمومية شركة التوريدات العمومية في المملكة العربية السعودية هي عبارة عن منشأة تجارية مرخصة وموثقة تعمل على توفير المعدات والمواد والخدمات للجهات الحكومية والخاصة وفق مجموعة من المعايير والضوابط النظامية التي تضمن جودة هذه الموارد، تتعامل هذه الشركات مع قطاعات متعددة مثل القطاعات التشغيلية وقطاع البناء والمشاريع الهندسية، وتحتاج في الغالب إلى دعم من الجهات المتخصصة مثل حلول التصنيف لتجهيز التأهيل والمستندات اللازمة للمناقصات. خطوات تأسيس شركة توريدات عمومية بعد التعرف على شروط تأسيس شركة توريدات عمومية، يمكن معرفة إجراءات وخطوات تأسيس الشركات، حيث يجب في البداية توفير مجموعة من المستندات منها عقد التأسيس، شهادة إيداع رأس المال إذا تطلب الأمر، وعقد إيجار وصك ملكية، ثم اتباع الخطوات التالية: تسجيل الدخول إلى منصة المركز السعودي للأعمال. تحديد خدمة عقد تأسيس الشركة وكتابة البيانات اللازمة مثل الاسم، الشركاء، النشاط، رأس المال، وتقديم الطلب. استلام رسالة تحقق لكافة الشركاء لتوثيق العقد بشكل إلكتروني. بعد الموافقة على العقد، يتم إرسال فاتورة السداد. بعدها يتم إصدار عقد التأسيس والسجل التجاري إلكترونيًا. استخراج التراخيص اللازمة الإضافية وفق نشاط التوريد من الجهات الرسمية مثل وزارة الموارد البشرية ووزارة الشؤون البلدية والقروية والدفاع المدني. فتح حساب بنكي تجاري باسم الشركة بعد إنشائها. التسجيل في هيئة الزكاة والضريبة والجمارك لتفعيل الفاتورة الإلكترونية والحصول على الرقم الضريبي. تسجيل الشركة رسميًا في المؤسسة العامة للتأمينات. ولابد من الإشارة إلى أنه لتسهيل هذه الإجراءات يمكن الاستعانة بجهة متخصصة مثل حلول التصنيف للقيام بالأعمال والإجراءات المعقدة وضمان استيفاء الشركة لكافة المتطلبات والمعايير اللازمة. تعرف على رسوم تأسيس الشركات في السعودية أهمية تأسيس شركة توريدات عمومية تعرفنا معًا على شروط تأسيس شركة توريدات عمومية، يمكننا الآن تحديد مدى أهمية هذه الشركة في السوق السعودي نتيجة لما تقوم به من دور هام في تلبية احتياجات المؤسسات القطاعية الخاصة والحكومية، فهي تعتبر العمود الفقري لاستمرار أعمال الشركات وتوفر فرص نمو عالية واستثمارية، أهميتها تتلخص في النقاط التالية: تدعم استمرارية الأعمال في المؤسسات والشركات الحكومية والخاصة عبر توفير المواد والمعدات اللازمة. الاستفادة من البيئة الاستثمارية المميزة، بما فيها الحوافز الضريبية والتسهيلات للأجانب. تزايد الطلب على خدمات شركات التوريدات لمواكبة المشاريع الحكومية الكبيرة مثل مشاريع رؤية المملكة 2030. تعزيز الاقتصاد المحلي عبر خلق فرص عمل جديدة والتعامل مع الموردين السعوديين. تقليل التكاليف وتحسين الكفاءة التشغيلية للحصول على أفضل سعر وأفضل جودة. إمكانية التخصص في عدة مجالات مثل مواد البناء والمعدات. أكبر شركات توريدات عمومية تتنوع شركات التوريدات العمومية الكبرى في السعودية وفقًا لتعدد الأنشطة والتخصصات، فهناك شركات كبرى في قطاعات مثل اللوجستيك والنقل والمواد الاستهلاكية والمقاولات والتوريدات العامة ذات اسم قوي في الأسواق، لتحديد أفضل شركة توريدات يجب تحديد نوع التوريد والميزانية، كما أن السوق يضم شركات متخصصة وكبيرة، وتساعد حلول التصنيف الشركات في استيفاء شروط تأسيس شركة توريدات عمومية وإتمام الإجراءات والمتطلبات لتصبح الشركة الناشئة من ضمن الشركات الكبرى. دراسة جدوى شركة توريدات عمومية في السعودية بعد توضيح شروط تأسيس شركة توريدات عمومية يمكننا القيام بدراسة جدوى تفصيلية لإنشاء وتأسيس شركة توريدات، حيث يتطلب الأمر القيام بمجموعة من الخطوات متمثلة فيما يلي: دراسة السوق المستهدف. تحليل المنافسين وتحديد نقاط القوة والضعف. تحديد الاحتياجات من معدات، مواد خام، خدمات وأدوات. القيام بالخطة التسويقية لاستدراج العملاء. تحديد مكان ومساحة مناسبة للمكتب والمخزن. تحديد وتقسيم الهيكل التنظيمي للأقسام مشتريات ومبيعات. توظيف فريق متخصص لإدارة الموارد البشرية. توفير المستندات اللازمة لتأسيس الشركة، منها هوية المؤسس وعقد إيجار موثق. القيام بتقدير رأس المال وتحليل التكاليف وتوقع الإيرادات والأرباح، مع تحديد مصادر التمويل سواء كان تمويل ذاتي أم قروض. دراسة المخاطر ووضع خطط للتغلب عليها. تحديد الهدف ونطاق العمل مع التحليل الكامل لدراسة الجدوى المالية والفنية والإدارية والتسويقية. الاستعانة بالخبراء للحصول على دراسة جدوى دقيقة عبر مكاتب متخصصة مثل حلول التصنيف. ما هي المستندات المطلوبة لتسجيل الشركة رسميًا؟ من أجل تسجيل شركة التوريدات العمومية يجب توافر مجموعة من المستندات الأساسية بعد التسجيل في الجهات الحكومية الرسمية مثل وزارة التجارة، وتتمثل تلك المستندات فيما يلي: صورة الهوية الوطنية للشركاء والمؤسس وجواز السفر بالنسبة للأجانب. شهادة تثبت حسن السلوك والسيرة عبر الجهات المختصة. توافر توكيل شرعي إن كان هناك وكيل. تقديم عقد تأسيس الشركة يتضمن تفاصيل حصص الشركاء. تقديم طلب تأسيس إلكتروني عبر منصة وزارة التجارة. تحديد الاسم التجاري وإثبات مقر الشركة بوجود عقد إيجار أو صك ملكية. شهادة إيداع رأس المال من بنك محلي وإيداع جزء من المبلغ في حساب البنك. ما هي أهم التحديات التي تواجه شركات التوريدات العمومية؟ تم توضيح شروط تأسيس شركة توريدات عمومية، والآن يمكننا إلقاء الضوء على أهم التحديات التي تواجه هذه الشركات، ويمكن تلخيص أبرز هذه التحديات فيما يلي: مواجهة المنافسة الشديدة. التقلبات المستمرة في الأسعار وزيادة التضخم. التأخر في تسديد المستحقات. ضرورة التعامل مع مصدر موثوق. تحديات لوجستية مثل تأخير الشحن أو نقص في المواد والمعدات. عدم مطابقة المنتج أو العملية للمواصفات اللازمة. تهديدات متزايدة بسبب التطور الرقمي الذي يتطلب استثمار كبير في الحماية. ضرورة توافر حلول تقنية مثل الذكاء الاصطناعي لزيادة الكفاءة والمرونة. صعوبة إيجاد كفاءات بشرية لمزاولة النشاط. ماذا تحتاج لفتح شركة؟ لتأسيس شركة في المملكة العربية السعودية تحتاج في البداية إلى مجموعة من المستندات الرسمية الهامة، وتتمثل فيما يلي: توفير السجل التجاري مصدق وموثوق من الجهات الرسمية. نسخة من بطاقة الهوية الشخصية لمالك الشركة أو الشركاء، أو جواز السفر بالنسبة للشريك الأجنبي. الحصول على شهادة حسن

كيفية عمل ميزانية شركة مقاولات

يرغب الكثيرين في التعرف على كيفية عمل ميزانية شركة مقاولات إذ أنها تعد من الأدوات الحيوية في إدارة الموارد المالية كما أنها تحقق النجاح بالمشاريع، ومع التحديات الكثيرة التي تواجه الشركات بالفترة الحالية من تغيرات السوق وتقلبات الأسعار أصبح من الضروري الاهتمام بإدارة الميزانية بطريقة دقيقة، وهذا لضمان الاستدامة في العمل وارتفاع الكفاءة، وتهدف إعداد الميزانية العمومية في تحقيق التوازن ما بين الإيرادات والنفقات، فذلك يساعد في اتخاذ القرارات المالية المدروسة ويساهم بالوصول للأهداف الاستراتيجية. كيفية عمل ميزانية شركة مقاولات إن التعرف على كيفية عمل ميزانية شركة مقاولات من الأشياء الهامة للغاية إذ أنها فعالة، والقيام بها بحاجة إلى خطوات منهجية وهي كالتالي: أولًا: لابد من تقدير التكلفة المرتبطة بالمشروعات الحالية والمستقبلية ويشمل ذلك تكلفة العمالة والمعدات ومواد البناء. ثانيًا: تقدير جميع الإيرادات المتوقعة بكل مشروع بناء وهذا استنادًا إلى العقود الموقعة وكذلك الأسعار السوقية، وأي نوع من مصادر الدخل الإضافية. ثالثًا: ينبغي وضع الخطة المالية المحكمة لمعرفة كيفية حساب تكلفة مشروع مقاولات ولرصد نفقات التشغيل من الرواتب والإيجارات والمصاريف، وتجمع تلك العناصر بالميزانية العامة للشركة. رابعًا: يجب بعد ذلك مراجعة الميزانية بشكل منتظم مع تحديثها وفق التغيرات بالسوق أو حتى تقدم المشاريع وذلك يضمن أن الشركة تسير على الطريق الصحيح في تحقيق الأهداف المالية. كيفية إنشاء ميزانية للشركات في 8 خطوات إن كيفية عمل ميزانية لـ إنشاء شركة مقاولات أو غيرها من الشركات يتلخص في ثمانية خطوات تساعد في ذلك وهي كالتالي: تحديد الأهداف المالية القصيرة والمتوسطة وكذلك طويلة المدى وتشمل هذه الأهداف تقليل النفقات وزيادة الإيرادات وتوسيع السوق جمع البيانات المالية بشأن النفقات والإيرادات بالسنوات السابقة لأن ذلك يساعدك بفهم الأنماط المالية مع أداء الشركة توقع الإيرادات بتقدير المتوقع منها في فترة الميزانية وفق البيانات السابقة وإجراء تحليلات السوق وتستطيع استخدام أساليب متعددة ومنها التوقعات السوقية والتحليل التاريخي تحديد النفقات في تلك الخطوة عليك أن تعد قائمة تشمل النفقات المتوقعة ابتداء من النفقات الثابتة من الرواتب والإيجار حتى النفقات المتغيرة من التسويق والمواد افتح الفجوات بالمقارنة ما بين إدارة الإيرادات المتوقعة وجميع النفقات المحتملة وتستطيع أن تحدد الفجوات المالية والقضاء عليها قبل أن تحدث إنشاء مسودة الميزانية حسب البيانات التي تم جمعها وتتضمن تفاصيل بشأن النفقات والإيرادات والعجز والفائض مراجعة الميزانية وتعديلها بعرض المسودة المتعلقة بالفرق المعنية وذلك للحصول على التعليقات والمدخلات وهنا تحتاج لإجراء تعديلات وفق الاقتراحات تنفيذ الميزانية ومراقبتها وهذا بعد اعتمادها لابد من تنفيذها ومراقبة الأداء المالي دوريا ومقارنة النتائج مع الميزانية في سبيل تحقيق الأهداف والالتزام بها كيف تُساعد برامج المحاسبة في إعداد الميزانية للشركات ؟ تساعد البرامج المحاسبية بتسهيل عملية إعداد الميزانية لأي شركة بجودة وكفاءة عالية عبر الخصائص والمزايا المتعددة المتاحة لجميع رواد الأعمال، ويعد البرنامج المحاسبي المقدم من حلول التصنيف أحد أبرز الأمثلة في التطبيقات المحاسبية بالشرق الأوسط لأنه يساعد بتحليل النفقات، مع توقع التدفق النقدي والقدرة على تحديث المعلومات المالية على الفور والتنبؤ بالإيرادات وفق الحقائق الواقعية بالسنوات السابقة، وهذا يؤدي لتطوير الميزانية والقدرة على الوصول لجميع البيانات المالية بسهولة لأنها ستكون في مكان واحد. اكتشف ما هي قائمة الدخل فهم طبيعة مشروعات المقاولات ليكي يتم التعرف على كيفية عمل ميزانية شركة مقاولات لابد من فهم طبيعة مشروعات المقاولات بشكل تفصيلي والذي يكون بناءً على بعض العوامل وهي كالتالي: أنواع المشاريع شاملة مشروعات البناء التجارية والسكنية والبنية التحتية. العقود التي تحدد المدة والتكلفة والمعايير. إدارة المشروعات التي تتطلب تخطيطا وتنظيما للزمن والموارد، وهذا لضمان التنفيذ بالوقت المحدد. الموارد البشرية تلك التي تحتاج لفرق متخصصة من الفنيين والمهندسين. التمويل ذلك الذي يتطلب التكاليف الأولية ويأتي من البنوك والمستثمرين. القوانين لابد من الالتزام بجميع اللوائح الدولية والمحلية ولا سيما في البناء والسلامة. إدارة المخاطر وذلك لتحليل وتخفيف المخاطر من التكلفة الزائدة والتأخيرات. الاعتبارات البيئية ومراعاة تأثير المشروعات على البيئة مع استخدام المواد المستدامة. خطوات إعداد قائمة الدخل لشركات المقاولات إن إعداد قائمة الدخل يتم باتباع بعض الخطوات التي تساعد في ذلك وهي كالتالي: تحديد الفترة الزمنية وهذا قبل البدء بإعداد قائمة الدخل ولابد من الاستقرار على الأساس الزمني وأن يكون ربع سنوي أو سنوي. جمع الإيرادات وهذا يتم بجمع المعلومات عن المعاملات المالية المترتبة عليها الإيرادات خلال فترة زمنية محددة وأحد أشكال تلك الإيرادات مبيعات المنتجات وكذلك الخدمات. حساب تكلفة البضائع المباعة ويكون هذا في حساب تكلفة المواد الخام مع أي تكاليف أخرى وأجر العمالة، ويرتبط ذلك بإنتاج الخدمات والمنتجات بفترة زمنية محددة. حساب الربح الإجمالي وهو من أهم الخطوات بإعداد قائمة الدخل يتم الحصول عليه عبر طرح تكلفة المبيعات من نسبة الإيرادات وصولًا للهامش الإجمالي الذي يطلق عليه صافي الإيرادات. حساب باقي المصروفات بتسجيل المعاملات التي ينطوي عليها خروج المصروفات العامة أو الإدارية ومنها الإيجارات والمصروفات والأجور. حساب الربح التشغيلي وذلك يتم بعد احتساب الإيرادات وتكلفة المبيعات وصافي الأرباح إذ أنه يحتسب كجزء أساسي من الخطوات. تجميع وترصيد المصروفات وهي الخطوة الأخيرة في إعداد قائمة الدخل وتأكد من أن البيانات المالية قد تم إدخالها بدقة. تحليل الوضع المالي الحالي قبل إعداد الميزانية ذكرنا في السطور الماضية كيفية عمل ميزانية شركة مقاولات والآن يمكننا توضيح ما المقصود بكلمة تحليل الوضع المالي الحالي قبل الميزانية، هذا يعني القيام بتقييم شامل للميزانية من قائمة التدفقات النقدية وقائمة الدخل وتحديد الخصوم والأصول والمصروفات والإيرادات باستخدام التحليل الأفقي المتعلق بالمقارنة عبر الزمن، ثم إجراء التحليل الرأسي لنسب البنود ومن بعدها الاهتمام بالنسب المالية من المديونية والسيولة والربحية، وهذا يهدف لفهم نقاط الضعف والقوة وتحديد المخاطر المتوقعة، وبالتالي اتخاذ قرارات استراتيجية والقدرة على التخطيط المستقبلي. حصر التكاليف المباشرة للمشاريع الإنشائية إن حصر التكاليف المباشرة في المشروعات الإنشائية يعد عملية تقدير وتحضير جميع النفقات المرتبطة بشكل مباشر بالمشروع وهي تتكون من المواد المباشرة حديد وأسمنت وأجور العمال بالموقع والمعدات المستهلكة ويتم الحصر من خلال خطوات منهجية بداية من تحديد الأنشطة وحصر الكميات من العمال والمواد وتقدير تكاليف كل عنصر وصولا إلى جمع التكلفة الإجمالية للمشروع بشكل مباشر ويهدف الحصر لوضع ميزانية دقيقة مع ضمان نجاح المشروع. حساب التكاليف غير المباشرة والإدارية بدقة حتى يتم حساب التكاليف غير المباشرة بشكل دقيق فلابد من القيام ببعض الخطوات والتي تتلخص فيما يلي: تحديد وتجميع التكاليف بمعرفة النفقات المرتبطة بمنتج محدد سواء التسويق ورواتب الموارد وصيانة المباني والفصل ما بين التكلفة الثابتة والمتغيرة من فواتير الكهرباء والإيجار. اختيار أساس التوزيع بمعرفة المقياس الذي يعكس الاستفادة من الخدمات مباشرة. حساب معدل التوزيع بقسمة إجمالي التكاليف غير المباشرة على أساس التوزيع المختار. حساب معدل التوزيع على إجمالي أساس التوزيع. توزيع التكلفة على المنتجات بضرب معدل التوزيع بحصة كل قسم أو منتج. استخدام الطرق

الفرق بين ايزو 9000 و 9001

إن الفرق بين ايزو 9000 و 9001 أحد الموضوعات الأساسية بمجال نظم إدارة الجودة ولا سيما مع زيادة اهتمام المؤسسات بالالتزام بالمعايير الدولية تلك التي تضمن كفاءة الأداء مع رفع مستوى المنتجات والخدمات، ومعايير الأيزو تساعد بتنظيم العمليات الداخلية، كما أنها تحقق رضا العملاء وتعزز الثقة ما بين المؤسسة والمتعاملين معها، وسلسلة الأيزو 9000 تأتي كإطار شامل يضم معايير تهدف لتوضيح مفهوم الجودة بالإضافة إلى أن ايزو 9001 تعد المعيار الأكثر استخدامًا والأبرز في تلك السلسلة ومن هنا جاء دور التعرف على الفرق ما بين الإثنين من خلال شركة حلول التصنيف، وذلك لكي تتمكن المؤسسات من أن تختار معيار مناسبًا لتطبيقه مع تحقيق أقصى استفادة من هذه النظم. الفرق بين ايزو 9000 و 9001 الفرق بين ايزو 9000 و 9001 يكمن بطبيعة الدور الذي يخص كل معيار في منظومة الجودة، وذلك لأن شهادة الجودة العالمية الايزو 9000 مرجع نظري وتعريفه يرتكز على مبادئ أساسية في إدارة الجودة، ومنها التحسين المستمر والتركيز على العميل والقيادة، وإليكم تفاصيل الفرق ما بين الإثنين: وجه المقارنة أيزو 9000 أيزو 9001 التعريف معيار توضيحي وإرشادي بنفس الوقت يعمل على شرح مبادئ ومفاهيم نظم إدارة الجودة. معيار لتطبيق متطلبات تنفيذ وإنشاء نظام إدارة الجودة. الهدف يساعد في توحيد المصطلحات والمفاهيم التي تتعلق بالجودة، وهذا بناءً على فهم نظرية شاملة. تحسين الأداء مع ضمان جودة المنتجات بشكل فعلي. طبيعة المعيار إرشادي وغير إلزامي. إلزامي من ناحية التطبيق للوصول إلى الشهادة. الحصول على الشهادة لا يمكن فيه الحصول على شهادة. يتم عبره الحصول على الشهادة الدولية المعتمدة. محتوى المعيار مفاهيم الجودة والتعارف والمصطلحات والمبادئ الأساسية متطلبات تكون محددة ومنها إدارة المخاطر وتوثيق العمليات والتحسين والمراجعة. الاستخدام الرئيسي مرجعًا لفهم إدارة الجودة ما قبل التطبيق. تطبيقًا عمليًا لكافة المؤسسات. الفئة المستفيدة المبتدئين والشركات بمجال إدارة الجودة. المؤسسات التي ترغب في اعتماد نظام جودة يكون معترف بها دوليًا. العلاقة بينهما إطارًا نظريًا لسلسلة الجودة. يعتمد على مفهوم أيزو 9000 ويترجم عمليًا اكتشف اجراءات الحصول على شهادة الأيزو ما هو معيار ISO 9000؟ تعريف وأهدافه الأساسية شهادة الايزو 9001 أحد المعايير الدولية التي صدرت من قبل المنظمة الدولية وتختص بتوضيح المفاهيم والمبادئ ونظم إدارة الجودة، مع توحيد المصطلحات التي ترتبط بها وإليكم تفاصيل المفهوم: مفهوم ايزو 9000 هذا المعيار أساس نظري قامت عليه سلسلة ايزو 9000 إذ أنه لا يركز على فرض المتطلبات الإلزامية أو التطبيق العملي، وإنما ينشئ فهمًا موحدًا وشاملًا للجودة، وطريقة إدارتها في المؤسسات بجميع أحجامها وأنواعها، ويستخدم معيار ايزو 9000 كأحد المراجع الإرشادية التي تساعد المؤسسات في تقديم أسس يقوم عليها نظام إدارة الجودة، وبالتالي يمهد الطريق في تطبيق المعايير الأكثر تخصصًا. الأهداف الأساسية لمعيار ايزو 9000 إن معيار ايزو 9000 يهدف لتحقيق مجموعة أهداف محورية أهمها ما يلي: توضيح مفهوم إدارة الجودة عبر شرح المبادئ الرئيسية ومنها التركيز على العميل، والمشاركة الفعالة للعاملين والقيادة والتحسين المستمر. توحيد التعريف والمصطلحات المستخدمة بنظم إدارة الجودة، وهذا يقلل سوء الفهم مع تسهيل التواصل في المؤسسة والتواصل جيد مع الجهات الخارجية. تقديم إطارًا مرجعيًا يساعد المؤسسات في فهم نظام إدارة الجودة بدون الدخول في أي تفاصيل تطبيقية معقدة. تهيئة المؤسسات للوصول للمعايير بسلسلة ايزو 9000 لتطبيق وتطبيقهم ولا سيما بمعيار 9001 القابل بالشهادة. تعزيز ثقافة الجودة بالمؤسسات عبر نشر الوعي بمدى أهميتها، ودورها في زيادة رضا العملاء مع فهم نظم إدارة الجودة. ماذا يقدم ISO 9001؟ نظرة شاملة على نظام إدارة الجودة بعد ما تعرفنا على الفرق بين ايزو 9000 و 9001 سنقدم إليكم نظرة شاملة بشأن إدارة ايزو 9001 ذلك المعيار الدولي الذي يعد الأكثر انتشارًا في تنظيم جودة العمليات، وتحسينها بالمؤسسات مهما اختلفت أنواعها وأحجامها وترتكز على نظامًا إداريًا، يضمن تقديم المنتجات والخدمات التي تلبي متطلبات العملاء وتحويل الجودة من مجرد نتيجة نهائية لمنهج عمل، ليكون واضحًا قائمًا على التنفيذ والتخطيط والمتابعة والتطوير المستمر. الفرق بين مفهوم ISO 9000 ومتطلبات ISO 9001 إن ايزو 9000 وايزو 9001 هم جزئين من عائلة تابعة لمعايير الجودة الدولية، وكل منهم له دور مختلف يكمل الآخر أحدهما يركز على الإطار النظري وبعض المفاهيم الأساسية والآخر يرتكز على تطبيقًا عمليًا ومتطلبات ملزمة في المؤسسات وإليكم التفاصيل: أعرف الفرق بين أيزو 9001 و22000 مع حلول التصنيف مفهوم ايزو 9000 يشير لمعيار وضع الأساس النظري في نظام إدارة الجودة، وهو تعريفًا موحدًا للمصطلحات والمفاهيم والمبادئ الرئيسية في إدارة الجودة، من القيادة وإدارة العلاقات، والتركيز على العميل والتحسين المستمر، وهي تقدم فهمًا عامًا لطريقة عمل نظام إدارة الجودة بدون فرض أي متطلبات إلزامية، وبالتالي فهو مرجعًا فكريًا وتعريفيًا يمكن الأفراد من إدارة الجودة قبل ابتداء التطبيق العملي. متطلبات ايزو 9001 ايزو 9001 معيارًا تطبيقيًا يحدد المتطلبات الإلزامية في إنشاء نظام إدارة الجودة الفعال من خلال وضع سياسات وأهداف تكون واضحة تقبل القياس والمتابعة وتوثيق العمليات والإجراءات، وهذا لضمان الجودة والاتساق بالإضافة إلى متابعة رضا العملاء هو تحسين التواصل ومعالجة المشكلات، كما أنها تتضمن أيضًا إجراء تدقيق داخلي ومراجعة إدارية دوريًا. ISO 9000 كمرجع نظري مقابل ISO 9001 كمعيار قابل للتطبيق تعرفنا على الفرق بين ايزو 9000 و 9001 ويمكننا الآن الحديث بشأن المرجع النظري والتطبيقي وإليكم التفاصيل: المعيار النظري لشهادة الأيزو 9000 يضم تعريف مصطلحات الجودة مع نظم إدارتها بطريقة موحدة، ويشرح المبادئ الرئيسية في إدارة الجودة مثل المشاركة والتركيز على العميل، والتحسين المستمر ويوضح فلسفة الجودة وما هي أهميتها بتحسين الأداء. المعيار التطبيقي هو ذلك المعيار الذي يحول المفاهيم لواقع ملموس، يتضمن المتطلبات الواضحة في إنشاء نظام إدارة الجودة وتطبيقها وتنظيم عملياتها والاستعداد الدقيق للحصول على الشهادة، وقياس مدى رضا العملاء. هل يمكن الحصول على شهادة ISO 9000؟ وما الذي يميز ISO 9001؟ ذكرنا ما هو الفرق بين ايزو 9000 و 9001 وهنا سنجيب عن سؤال هل يتم الحصول على شهادة يطلق عليها 9000 الإجابة هي نعم، ولكن هذه الشهادة شاملة عائلة معيارية تتضمن ايزو 9001 ذلك المعيار الوحيد الذي يتم من خلاله إصدار الشهادة، ويحدد متطلبات إدارة الجودة ونظامها الذي لابد أن يطبق على المنظمات، مع الحصول على تدقيقًا خارجيًا معتمدًا يثبت الامتثال له، وإليكم مميزات ايزو 9001: تلبية توقعات العملاء وزيادة ولائهم وثقتهم. تقليل الأخطاء وزيادة الإنتاجية وتوفير المال والوقت والموارد. المنهجية في إعادة تقييم الأداء بالإضافة إلى تحديد فرص التحسين بشكل مستمر. تحسين الجودة بشكل يؤدي لزيادة المبيعات مع تقليل التكلفة. يظهر التزام المؤسسة بمعايير الجودة ويفتح أسواق جديدة ويزيد من فرص العمل. يحفز الموظفين ويحسن مشاركتهم بتحقيق أهداف الجودة. يساعد في اتخاذ القرارات وفق التحليلات والبيانات دون التخمين. كيفية استخدام ISO 9000 كأساس لفهم معايير الجودة الأخرى تستخدم معايير 9000

اجراءات الحصول على شهادة الايزو

أصبحت اجراءات الحصول على شهادة الايزو محور اهتمام المنشآت التي ترغب في تطوير الأنظمة التشغيلية الخاصة بها وتحقيق مستوى عالٍ من الجودة، وهو ما تقوم بدعمه شركة حلول التصنيف عبر تقديم خدمات متخصصة في تأهيل الشركات للالتزام بالمعايير الدولية، تتم هذه الإجراءات عبر مراجعة شاملة لبيئة العمل داخل المنشأة لتحديد مدى توافقها مع المتطلبات ومعالجة النقاط التي تحتاج إلى تحسين من خلال تطوير السياسات، ووضع الإجراءات وتطبيق ضوابط الجودة. ما هي شهادة الأيزو شهادة الأيزو هي عبارة عن اعتماد رسمي يتم إصداره من خلال إحدى الجهات المستقلة المعتمدة، التي تؤكد أن المؤسسة تلتزم وتمتثل للمعايير الخاصة بالمنظمة الدولية للتوحيد القياسي، كما أنها ليست مجرد وثيقة رسمية، بل تعتبر اعترافًا بالتزام المؤسسة وتطويرها المستمر في خدماتها، ما يمنح العملاء ثقة أكبر ويزيد من فرص نجاح المؤسسة واستدامتها، ومن الشهادات الأكثر انتشارًا: ISO 9001: نظام إدارة الجودة. ISO 14001: نظام إدارة البيئة. ISO 22000: نظام إدارة سلامة الغذاء. اجراءات الحصول على شهادة الايزو إذا تمكنت الشركة من الحصول على شهادة الأيزو في السعودية باعتماد رسمي، يجب عليها اتباع اجراءات الحصول على شهادة الايزو، وهي كالتالي: تحديد معيار الأيزو يجب على المؤسسة تحديد المعيار المناسب لها وفق طبيعة عملها، إذا كانت ترغب في تحسين الجودة وزيادة رضا العميل، فيجب أن تعتمد على ISO 9001، أما في حماية البيئة والاستدامة فتكون ISO 14001 مناسبة. إيجاد الثغرات قبل البدء في اجراءات الحصول على شهادة الايزو، يجب على الشركة تقييم مدى التزامها بالمعايير اللازمة وتحديد الفجوات والثغرات، ثم وضع خطة لمعالجتها. تطوير نظام إدارة يتوافق مع الأيزو كما أن من خطوات الحصول على شهادة الأيزو بنجاح، يجب تحسين أو إنشاء نظام إدارة يتماشى مع معايير ومتطلبات الشهادة، ووضع خطط وسياسات تشغيلية قياسية، وتحديد المسؤوليات والمهام لكل قسم لضمان الالتزام بالمعايير. تدريب العاملين على المتطلبات يجب أن يكون الموظفون على دراية كاملة بمعايير شهادة الأيزو وكيفية تطبيقها في الحياة اليومية، عبر تنظيم ورش عمل تدريبية حول المتطلبات وتدريب الفرق على إجراء التدقيق الداخلي لضمان الالتزام. إجراء المراجعة الداخلية من المهم قبل تقديم طلب الحصول على شهادة الأيزو إجراء تدقيق داخلي لتقييم مدى التزام المؤسسة بالمعايير واكتشاف المشاكل وأوجه القصور والعمل على حلها. اختيار جهة رسمية شهادة الأيزو لا تصدر عن منصة الأيزو نفسها، بل عبر جهات رسمية معتمدة ومستقلة، لذلك يجب التأكد من اختيار جهة معتمدة دوليًا للحصول على الشهادة من خلالها. إجراء مراجعة خارجية يقوم مدققون مستقلون من الجهة المعتمدة بإجراء مراجعة خارجية رسمية، تتضمن مراجعة الإجراءات والوثائق، وإجراء مقابلات مع الموظفين للتأكد من تطبيق جميع متطلبات ومعايير الأيزو. استلام شهادة الأيزو إذا تمكنت المؤسسة من اجتياز التدقيق الخارجي، ستحصل على شهادة الأيزو رسميًا، وتكون مدة صلاحيتها ثلاث سنوات مع إجراء مراجعة ومتابعة دورية لضمان استمرار الالتزام. معايير شهادة الايزو تعتبر معايير شهادة الأيزو مجموعة من الاشتراطات والمتطلبات التي يجب على المؤسسة تطبيقها لتحسين السلامة والجودة والكفاءة وأمن المعلومات في جميع المجالات تشمل أنواعًا مثل نظام إدارة الجودة ISO 9001، نظام إدارة أمن المعلومات ISO 27001، وتتضمن شروط الحصول عليها تطبيق نظام متكامل مع وجود إجراءات وسياسات داخل المؤسسة، ويمكن تلخيص المعايير في النقاط التالية: تحديد نطاق إداري واضح مع الأخذ في الاعتبار جميع القضايا الداخلية والخارجية المرتبطة بالمؤسسة. إظهار الإدارة العليا امتثالها ودعمها لمسؤوليات نظام الإدارة وضمان توافق السياسات مع التوجه الاستراتيجي للمنشأة. توفير الموارد اللازمة لتنفيذ وصيانة النظام بفعالية، بما في ذلك الموظفين والمعرفة والبنية التحتية. ضبط وتنفيذ العمليات اليومية لتلبية متطلبات المعيار، مثل تخطيط وتنفيذ الخدمات والمنتجات. حفظ وإعداد جميع السجلات والوثائق لتشغيل النظام والتحقق من تنفيذه. التحقق من صحة شهادة الأيزو. مراقبة وتحليل وقياس فاعلية وأداء نظام الإدارة، بما في ذلك قياس مدى رضا العملاء. امتلاك آلية تضمن التحسين المستمر ومعالجة أي أوجه قصور في النظام الإداري. متطلبات نظام إدارة الجودة ISO 9001 تختلف متطلبات شهادة الأيزو حسب نوع ونشاط الشركة، ويمكن تلخيص متطلبات الحصول على شهادة ISO 9001 في النقاط التالية: وجود سجل تجاري للمؤسسة. التقدم بطلب لإحدى المؤسسات المعتمدة للحصول على شهادة الجودة. الالتزام بمعايير وشروط الحصول على شهادة الجودة. أن تكون الجهة المانحة لشهادة ISO 9001 معترف بها ومعتمدة دوليًا. أن تمتلك الشركة نظام إدارة موثوق يحتوي على إجراءات وسياسات ودليل واضح ودقيق. توثيق كافة المستندات والسجلات وتطبيقها فعليًا داخل الشركة. قدرة العاملين والشركة على التعلم من الأخطاء والالتزام بعدم تكرارها. نجاح المؤسسة في تخطي التدقيق الميداني. كيفية الحصول على شهادة الأيزو للافراد والشركات يجب اتباع اجراءات الحصول على شهادة الايزو سواء كان ذلك للمؤسسات أو للأفراد، وتتمثل خطوات الحصول على الشهادة فيما يلي: الشركات والمؤسسات يجب أن تحدد الشركة نوع شهادة الأيزو التي تناسبها مع تحديد نطاق تطبيقها. عليها تقييم مدى جاهزيتها للحصول على الشهادة، ومقارنة جاهزية المؤسسة مع متطلبات ومعايير شهادة الأيزو. يجب بناء نظام إداري قوي وواضح ومكتوب يتوافق مع معايير الشهادة، على أن يتم توثيق كل مراحل تطبيقه. يجب تدريب الموظفين على العمليات مع وضع جدول زمني محدد تلتزم به الإدارة العليا. إجراء تدقيق داخلي شامل للتأكد من استيفاء المؤسسة لمتطلبات ومعايير الشهادة وتصحيح أي أخطاء. تقديم طلب للجهة المانحة للشهادة، ويجب أن تكون معتمدة لإجراء تدقيق خارجي، وإذا نجحت المؤسسة يتم إصدار الشهادة رسميًا. الأفراد يجب اختيار المجال المهني الراغب في الحصول على الشهادة، سواء كان سلامة مهنية أو إدارة جودة. البحث عن الدورات التدريبية المعتمدة التي تقدمها شركات أو معاهد مختصة. بعد استكمال هذه الدورة، يجب إجراء اختبار للحصول على الشهادة المهنية للفرد. يجب الإشارة إلى أن شهادة الأيزو للأفراد تعتبر شهادة مهنية مثل التدقيق الداخلي المعتمد، وليست شهادة نظام. أفضل طرق استخراج شهادة المحتوى المحلي كيفية تطبيق نظام الأيزو 9001 تطبيق نظام الأيزو 9001 لإدارة الجودة يتطلب مجموعة من الخطوات التي يجب على الإدارة العليا الالتزام بها، وهي: الحصول على تعهد ودعم من الإدارة العليا. فهم متطلبات ودراسة المعيار. تقييم الوضع الحالي للمؤسسة ومقارنتها بمعايير ومتطلبات الأيزو 9001. تطوير نظام إدارة الجودة عبر وضع سياسات واضحة، وتحديد الإجراءات والعمليات والنماذج. تدريب الموظفين على النظام الجديد والتأكد من فهمهم لدور وأهمية الجودة. مراقبة تنفيذ الإجراءات والوثائق والعمليات. إجراء تدقيق داخلي شامل للتأكد من فعالية النظام وتوافقه مع متطلبات المعيار وتصحيح أي أخطاء. مراجعة أداء النظام في الشركة واتخاذ القرارات بشكل سليم. التعاقد مع جهة رسمية لإجراء المراجعة الخارجية للحصول على المعيار. مراجعة النظام بشكل دوري ومستمر للتأكد من فعاليته وتحقيق التحسين المستمر، عبر تطبيق إجراءات تدقيق سنوي للحفاظ على الاعتماد. اكتشف الفرق بين أيزو 9001 و 22000 واعرف أهم معايير الجودة والسلامة ما هي تكلفة الحصول على شهادة الأيزو 9001 تختلف تكاليف

انواع ضريبة القيمة المضافة

يرغب الكثير في التعرف على انواع ضريبة القيمة المضافة إذ أنها من الأشياء المطبقة في كافة دول العالم وتساعد بشكل فعال في تعزيز إيرادات الحكومة، وتلك الضريبة غير مباشرة يتم فرضها على السلع والخدمات، وهو ما جعلها أداة أساسية في تحقيق العدالة الضريبية مع توزيع الموارد بين المواطنين، تفرض ضريبة القيمة المضافة في كل مرحلة من مراحل الإمداد ابتداءً من إنتاج السلع ووصولًا إلى بيعها للمستهلك النهائي، وبالتالي فإن ذلك يساعد في دعم الاقتصاد الوطني إضافةً إلى توفير موارد تحسن الخدمات العامة. انواع ضريبة القيمة المضافة تتعدد انواع ضريبة القيمة المضافة بحسب سياسات كل دولة، وتصنف بوجه عام إلى الأنواع التالية: الضريبة القياسية النسبة الأساسية التي تُفرض على أغلب السلع والخدمات، وتختلف النسبة من دولة إلى أخرى، وعلى الأغلب تتراوح بين 5% و25%. الضريبة الصفرية تطبق على بعض السلع والخدمات المحددة من الحكومة، ومنها السلع الأساسية، والأدوية، والغذاء، والصادرات، ويحق للمنتجين والموزعين استرجاع الضريبة المدفوعة على المواد المستخدمة في الإنتاج. الضرائب المخفضة تفرض نسب مخفّضة على بعض السلع والخدمات لتشجيع استهلاكها، مثل المنتجات الثقافية ووسائل النقل العام. الاستثناءات وهي سلع وخدمات محددة تُستثنى من الخضوع لضريبة القيمة المضافة، مثل بعض جوانب الرعاية الصحية والتعليم في دول معيّنة. آلية عمل ضريبة القيمة المضافة آلية عمل الضريبة تتلخص في النقاط التالية: تفرض الضريبة في كل مرحلة من التوزيع والإنتاج إذ أن الشركة المسجلة تضيف ضريبة القيمة المضافة للشركات على مبيعاتها أي ضريبة المخرجات وتحصلها من العميل، في المقابل، تدفع الشركة ضريبة على المشتريات من خدمات ومواد خام أي ضريبة المدخلات. نظام الخصم والتوريد تحسب الشركة صافي الضريبة عن الفترة الضريبية المحددة غالبًا شهرًا أو كل ثلاثة أشهر بطرح إجمالي ضريبة المدخلات من ضريبة المخرجات المحصلة، وتسدد الفرق إلى الجهات الضريبية إن وجد، أو تسترد الفائض إن وجد. المستهلك النهائي يتحمل العبء الضريبي فعليًا وذلك لأن الشركة تعمل وسيطًا بين الحكومة والمستهلك وتمرر التكلفة النهائية كاملةً للمستهلك الذي لا يملك حق خصم ضريبة المدخلات. أنواع السلع والخدمات في ضريبة القيمة المضافة يمكن توضيح السلع والخدمات المشمولة بأنواع ضريبة القيمة المضافة كما يلي: السلع الاستهلاكية مثل الملابس والمواد الغذائية والأجهزة الكهربائية. السلع الكمالية مثل السيارات الفاخرة والمجوهرات والساعات. الخدمات المالية مثل التأمينات والخدمات والاستشارات المالية تخضع بحسب التشريعات المحلية. الخدمات الصحية في بعض الدول يخضع العلاج والخدمات الطبية للضريبة، بينما تعفى في دول أخرى. الخدمات المهنية مثل الاستشارات، والمحاماة، والمحاسبة تخضع أو تستثنى وفقًا للقانون المحلي. الخدمات التعليمية عادةً تكون الرسوم الدراسية خاضعة أو معفاة حسب سياسة الدولة وقد يستثنى بعض الفئات. الفرق بين السلع المعفاة والسلع الخاضعة لنسبة صفرية بواجد فارق ملحوظ ما بين السلع التي تم إعفائها من الضريبة من تلك التي نسبتها صفر وإليكم الفارق: وجه المقارنة السلع المعفاة سلع خاضعة لنسبة صفرية التعريف سلع لاتخضع للضريبة المضافة أي لا تحتاج لضريبة عن البيع، وهنا لن يكون البائع بحاجة لإضافة أي مبالغ للضريبة على المستهلكين. سلعة تخضع لنسبة صفرية أي أن البائع يجمع القيمة المضافة، ولكن النسبة المحصلة صفر%. الأثر الشركات التي تقدم سلع معافاة لا يمكنها استرداد قيمة ضريبة المدخلات على المشتريات التي تتعلق بتلك السلع أي لن يخصموا الضرائب المدفوعة المستخدمة بالإنتاج أو تقديم السلع. الشركات بإمكانها استرداد ضريبة المدخلات على المشتريات التي تتعلق بتلك السلع، أي تستطيع الشركة خصم الضريبة المستخدمة بالإنتاج أو التقديم. الأمثلة تشمل السلعة المعافاة عن بعض المواد الغذائية الرئيسية والخدمات التعليمية والخدمات الصحية تشمل السلعة التي تخضع لنسبة صفرية على المواد الغذائية والصادرات، ومواد محددة بالأنظمة الضريبية. التحصيل الضريبي السلع المعافاة لا يفرض عليها ضريبة. السلع الصفرية تخضع لنسبة ضريبة صفر مفروضة عليها. استرداد الضريبة المدفوعة الشركات التي تتعامل بالسلع المعفاة لا تسترد ضريبة المدخلات. أما السلعة التي تخضع لنسبة صفرية تستطيع استرداد ضريبة المدخلات. ما هو الحد الأدنى لضريبة القيمة المضافة؟ تعرفنا على انواع ضريبة القيمة المضافة والآن نقدم إليكم الحد الأدنى لنسبة ضريبة القيمة المضافة: بوجه عام معدلات القيمة المضافة من صفر% حتى 27% لدى بعض البلدان، ولكن النسبة الشائعة عادةًما تكون ما بين خمسة حتى 25%. ولكن هناك بعض نقاط مهمة بشأن معدلات الضريبة: النسبة الصفرية أي لن يتم تحصيل أي ضريبة، والمعدلات المخفضة إذ أن بعض الفئات من الخدمات والسلع تخضع لمعدل مخفض، والمعدل القياسي ذلك المعدل المطبق على السلع والخدمات. تعرف على الإقرارات الضريبية للقيمة المضافة بالسعودية الحد الأدنى للإيرادات المطلوبة للتسجيل في الضريبة انواع ضريبة القيمة المضافة كثيرًا تم ذكرها تفصيليًا، والسؤال هنا عن الحد الأدنى الخاص بالإيرادات التي تُطلب في تسجيل الضريبة، إليكم التفاصيل: الدول العربية من السعودية والإمارات: الإيرادات تتراوح ما بين 375 ألف إلى مليون ريال أو درهم بشكل سنوي. أما عن دول الاتحاد الأوروبية، الحدود هنا تختلف، لا تتراوح ما بين 30,000 يورو حتى 100 ألف يورو. الدول الأخرى من أستراليا وكندا لديها حدود تختلف عن هذه التي قد تم ذكرها. الشركات الخاضعة وغير الخاضعة لضريبة القيمة المضافة تحدد الشركات التي تخضع للقيمة المضافة بناءً على حد التسجيل ونوعية السلع والخدمات المقدمة، أما الشركات التي لا تتجاوز ذلك الحد فتقدم السلع والخدمات المعفاة بنص القانون، وإليكم التفاصيل: شركات تخضع لضريبة القيمة المضافة يطلب من كافة الشركات التي تزاول نشاطًا اقتصاديًا بالسعودية التسجيل في هيئة الزكاة والضريبة إن انطبقت عليها المعايير التالية: التسجيل الإلزامي إذ أن المنشأة المقيمة التي قد تجاوزت إيراداتها 375 ألف ريال يجب عليها التسجيل بضريبة القيمة المضافة، والتسجيل الاختياري للمنشآت التي إيراداتها تتراوح ما بين 187500 ريال حتى 375 ألف ريال، فإن التسجيل هنا يكون اختياريًا. أما الخاضعون للضريبة فإنهم بمجرد التسجيل فإن الشركة تلتزم بتحصيل الضريبة المضافة من العملاء بسعر النسبة المطبقة وهي 15%، وتوردها للهيئة وتخصم منها ضريبة المدخلات. شركات لا تخضع للضريبة المضافة الشركات التي لا تخضع للضريبة المضافة تنقسم لفئتين إحداهما لم تصل حتى حد التسجيل أي إيراداتها أقل من 187500 ريال وهي ليست ملزمة، وبالتالي لا تحصل من العملاء ولا يطلب منها خصمها من المشتريات أما النوع الثاني فهو الشركات التي تتعامل بالسلع والخدمات المعفاة وتشمل الأنشطة المحددة بالنظام بأنها معفاة من الضرائب أو تخضع لنسبة صفر، ويختلف الإعفاء عن تلك النسبة الصفرية بأن الشركة المعفاة لن يكون من حقها أن تسترد ضريبة المدخلات، ويحق للشركات البيع بنسبة 0%. شروط ضريبة القيمة المضافة تعرفنا سابقًا على انواع ضريبة القيمة المضافة والآن سنذكر إليكم أهم الشروط لهذه الضريبة وهي كالتالي: التسجيل بضريبة القيمة المضافة لابد من الشركات التحقق ما إذا كانت إيراداتها قد وصلت للحد الأدنى الذي يطلب للتسجيل. يتعين عليها بعد ذلك تقديم طلب للتسجيل في السلطات الضريبية المختصة وذلك للحصول على رقمًا تسجيليًا ضريبيًا.

مهام واختصاصات إدارة المراجعة الداخلية

تمثل مهام واختصاصات إدارة المراجعة الداخلية حجر الأساس لأي منظمة تسعى إلى ترسيخ وتعزيز الكفاءة التشغيلية والعمل الرقابي ومبادئ الحوكمة، كما تعتبر الجهة التي تعمل على تقييم الأنظمة والإجراءات لضمان التزام المؤسسة بالمعايير المعتمدة لتحقيق الدقة في الأداء، تأتي أهمية إدارة المراجعة من الدور الحيوي الذي تقوم به في الكشف عن نقاط الضعف والتحليل وتقديم التوصيات للمساهمة في رفع مستوى الشفافية وجودة القرارات داخل المنظمة، في هذا الإطار تقدّم شركة حلول التصنيف خدمة احترافية تدعم فيها المنظمة على بناء نظام مراجعة داخلي فعّال وقوي يقوم على أساس المعايير المهنية المعتمدة والحديثة، ويساعد في تطوير بيئة العمل وجعلها أكثر اتزانًا واستقرارًا وقادرة على مواجهة التحديات المالية والتشغيلية. مهام واختصاصات إدارة المراجعة الداخلية تعتبر من مهام إدارة المراجعة الداخلية التحقق من مدى التزام المنظمة بالأنظمة والسياسات المعتمدة مع تقييم أدائها للتحقق من تحقيق الأهداف المرجوة، كما يمكن تلخيص مهام واختصاصات إدارة المراجعة الداخلية في النقاط التالية: التحقق من الالتزام بالقوانين: تقوم الإدارة بالتحقق من مدى التزام الجهة باللوائح والأنظمة والسياسات الخارجية والداخلية. تقييم الرقابة الداخلية: للتأكد من مدى كفاءة وفعالية الأنظمة الخاصة بالرقابة داخل المنظمة. حماية الأصول: من خلال التأكد من وجود القواعد والأنظمة الكافية لحماية أصول المؤسسة من الاحتيال أو سوء الاستخدام. تقييم أداء المنظمة: عبر قياس مدى إنجاز المنظمة للأهداف وتحديد أسباب الاختلافات، مع تقييم طرق استخدام الموارد. كشف الاحتيال والتلاعب والغش: عبر تحليل الأنماط والشذوذات وتحديد ومنع الاحتيال والمخاطر. مراجعة العمليات التشغيلية والمالية: عبر فحص المستندات والمعاملات المالية والمخزون والحسابات والمصروفات والإيرادات والمشتريات. إعداد تقارير: يتم تقديمها بشكل موضوعي للإدارة العليا وتحتوي على النتائج والتوصيات لتحسين كفاءة الأداء. الرقابة الفنية: عبر المراجعة على العمليات والموازنات المالية والأنظمة الجديدة. المساهمة في تطوير المؤسسة: عبر المساعدة في تطوير الاستراتيجية الداخلية ومؤشرات الأداء. الجرد المفاجئ: عبر إجراء عمليات جرد مفاجئة للمستودعات والمخازن والتحقق من مدى دقة السجلات المالية. الخصائص الرئيسية لإدارة المراجعة الداخلية لكي يتم أداء مهام واختصاصات إدارة المراجعة الداخلية بنجاح يجب أن تتمتع الإدارة بمجموعة من الخصائص تتمثل فيما يلي: يجب أن تعمل مهام المراجع الداخلي بشكل مستقل ومنفصل عن باقي إدارات المنظمة، وذلك لضمان الاستقلال الوظيفي والذي يعتبر نقطة قوتها. يعتبر التدقيق الداخلي جزءًا من الرقابة الداخلية ويعملان معًا، لذا يجب عدم الخلط بين المراجعة والرقابة الداخلية؛ فالمراجعة تتم عبر إعداد وإتمام العمليات، أما الرقابة تتم تلقائيًا وبشكل دوري ومستمر مع العمليات. يجب أن تعمل إدارة المراجعة الداخلية وفق صلاحيات واضحة وينحصر دورها في عمليات المراجعة الداخلية فقط. ألا تتحكم إدارة المراجعة الداخلية في شؤون العاملين، بل يجب أن تكون هناك علاقة تعاونية وقوية بين الموظفين وإدارة المراجعة، كما يجب أن تقوم بمساعدة العاملين في أداء مهمتهم والتعرف على التحديات التي تواجههم. إدارة التدقيق الداخلي تعمل بشكل رئيسي على التأكد من تنفيذ القواعد والسياسات الإدارية والتنظيمية، ولكن مهمتها لا تشمل وضع هذه السياسات. يشترط أن يتمتع موظفو إدارة المراجعة الداخلية بدرجة عالية من التأهيل المهني، كما يجب أن يتلقوا تدريبًا جيدًا على أعمال المراجعة والمحاسبة والإدارة. إجراءات عمل المراجعة الداخلية بعد توضيح مهام واختصاصات إدارة المراجعة الداخلية، يتم التعرف على الأعمال التي تقوم بها المراجعة الداخلية، حيث تتضمن أعمالها الرئيسية وضع الخطة وفحص وتقييم المعلومات والبيانات ومتابعة تنفيذها، وذلك يتم عبر مجموعة من الإجراءات تتمثل فيما يلي: في البداية يتم تجميع المعلومات حول عملية المراجعة عبر استخدام إجراءات المراجعة التحليلية، والتي تشمل القيام بمقارنة بين الفترة الحالية للمؤسسة والفترة السابقة، ودراسة العلاقات بين البيانات المالية وغير المالية، ومقارنة المعلومات الناتجة عن هذه البيانات بالمنشآت في نفس المجال. يجب أن تكون المعلومة كافية ودقيقة بالقدر الذي يمكن أن تعتمد عليه الإدارة، ويجب أن تستند هذه المعلومات إلى الحقائق الواقعية بحيث يمكن للفرد أن يصل إلى نفس النتيجة، كما يجب أن تتناسب مع أهداف المراجعة الداخلية. كما يشترط اختبار إجراءات المراجعة الداخلية بشكل دقيق وكذلك الأساليب الإحصائية المستخدمة. أن يكون هناك توفير كامل وكافٍ للرقابة والإشراف على عملية تجميع المعلومات بما يضمن موضوعية عملية المراجعة والتأكد من تحقيق الأهداف. يشترط إعداد التقارير والوثائق والأوراق التي تثبت أن عملية المراجعة قد تمت، وذلك عبر إعداد ومراجعة تلك الأوراق مع المشرف المختص. وبعد انتهاء عملية المراجعة يقوم المراجع بإعداد تقرير مفصل موضحًا فيه نتائج الفحص والتقييم لمناقشتها مع الفريق والإدارات المعنية. من هو المراجع الداخلي؟ إن تعريف التدقيق الداخلي والمراجع الداخلي هو عبارة عن مختص يتم تعيينه من داخل المؤسسة لتقييم ومراجعة فعالية القوانين والأنظمة الداخلية وإدارة المخاطر وتحليلها والالتزام بالأنظمة والتعليمات بشكل منفرد ومستقل، يشمل دور المراجع الداخلي أو المدقق الداخلي تحديد نقاط الضعف في المنظمة والتأكد من الإجراءات والأنظمة وتقديم توصيات في حال وجود أي ثغرات مع التأكد من استخدام المنظمة للموارد يتم بشكل قيم، كما يدعم الإدارة في منع الاحتيال والغش وحماية أصولها وتعزيز الكفاءة التشغيلية، ويعمل المراجع الداخلي في مختلف القطاعات المالية والصناعية والحكومية وتشمل نطاق مهامه التدقيق التشغيلي والمالي والامتثال للقواعد والأنظمة المعتمدة. المهام الرئيسية للمراجع الداخلي تعرّفنا على مهام واختصاصات إدارة المراجعة الداخلية ويمكن الآن التركيز على المهام الرئيسية التي يقوم بها المراجع الداخلي، حيث تشمل مسؤولياته ضمان سير العملية بما يتماشى مع السياسات المعتمدة مع تقليل المخاطر التي قد تؤثر على سمعة أو أداء المؤسسة، تشمل المهام الرئيسية ما يلي: تحديد المخاطر والحد منها من أهم مسؤوليات المراجع الداخلي تحديد المخاطر المحتملة في جميع الأقسام وتقديم توصيات لحلها، وتعتبر رؤيته أداة هامة جدًا في التعامل مع تلك التهديدات بشكل مسبق. تقييم الضوابط والأنظمة الداخلية يقوم المدقق الداخلي بتقييم الأنظمة الرقابية الداخلية بما في ذلك العمليات والضوابط المالية، بالإضافة إلى الإجراءات التشغيلية، والهدف من هذا هو الحد من المخاطر وحماية أصول المنشأة من الاحتيال أو سوء الاستخدام. مراجعة الأنشطة التشغيلية والمالية تشمل عملية المراجعة الأساسية تقييم الإجراءات مثل الرواتب والمشتريات والتعاملات والإيرادات والمخزون، والهدف من هذا هو ضمان الدقة والكفاءة في الأداء المالي والتشغيلي. التحقق من الامتثال للأنظمة والسياسات يقوم المدقق الداخلي بالتحقق من مدى امتثال المؤسسة للأنظمة والتعليمات والقواعد المحلية والعالمية بالإضافة للسياسات الداخلية، وهذا هام جدًا لتجنب الإدارة المخاطر التنظيمية والغرامات والتأثير السلبي على سمعتها. كشف التلاعب ومنع الأخطاء عبر تحليل الأنماط والشذوذات يساهم المراجع الداخلي في اكتشاف عمليات الغش والاحتيال أو الأخطاء المحاسبية، مما يضمن النزاهة المالية للمؤسسة. التوصيات والتقارير بعد أن تنتهي عملية المراجعة يقوم المراجع بتقديم تقرير مفصل للإدارة العليا يحتوي على النتائج والتوصيات والخطط المقترحة لتعزيز الكفاءة التشغيلية والحد من المخاطر. المهام اليومية والدورية للمدققين/المراجعين الداخليين بعد أن وضحنا مهام واختصاصات إدارة المراجعة الداخلية يمكننا توضيح المهام اليومية والدورية لها، حيث تشمل مهامهم اليومية والدورية جزءًا من الرقابة المستمرة وتمكن المراجع

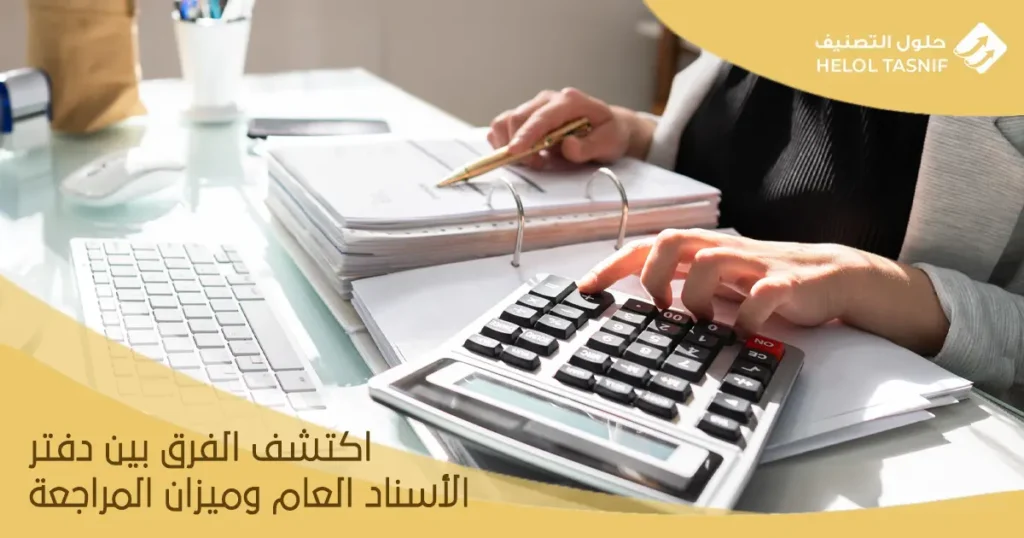

الفرق بين دفتر الأستاذ العام وميزان المراجعة

إن الفرق بين دفتر الأستاذ العام وميزان المراجعة لا يمثل مجرد تفصيلة محاسبية عابرة، بل أساس فهم حركة الحسابات في أي منشأة وكيفية التحقق من صحتها، فدفتر الأستاذ سجل ترحل إليه كافة المعاملات المالية لتقدم صورة واضحة عن حركة كل حساب مع مرور الزمن، في حين أن ميزان المراجعة أداة تستخدم لاحقاً للتحقق من تلك الحسابات والتأكد من توازنها وعدم معاناتها من أي خطأ، وبهذا فإن دفتر الأستاذ العام يجمع التفاصيل، وميزان المراجعة يختبر دقتها، وذلك يساهم في بناء نظام محاسبي متماسك يمكنه أن يجنب المنشأة الوقوع في أي خطأ. ما هو دفتر الأستاذ؟ هو عبارة عن سجل محاسبي تُجمع به كل العمليات المالية بعد تسجيلها بدفتر اليومية، حيث يصنف كل بند في الحساب الخاص به سواء العملاء أو النقدية أو المصروفات، وبذلك فهو يوضح حركة كل حساب من الدائن والمدين ويظهر رصيده النهائي بما يساعد في معرفة الوضع المالي الحقيقي للمنشأة في أي وقت. الفرق بين دفتر الأستاذ العام وميزان المراجعة يتمثل الفرق بين دفتر الأستاذ العام وميزان المراجعة في أن دفتر الأستاذ عبارة عن سجل ترحل له كل العمليات المالية بالتفصيل في حسابات مستقلة سواء الموردين أو العملاء أو المصروفات أو النقدية، كما يظهر حركة كل حساب منهم سواء دائن أو مدين بجانب رصيده في حين أن ميزان المراجعة بمثابة قائمة تُعد بنهاية الفترة المحاسبية لجمع أرصدة الحسابات الموجودة في دفتر الأستاذ للتحقق من دقتها، بما يعني أن دفتر الأستاذ يستخدم للتسجيل والتصنيف، وميزان المراجعة للتأكد من سلامة الأرقام قبل إنشاء القوائم المالية. أنواع دفتر الأستاذ من ضمن ما يهم معرفته في الفرق بين دفتر الأستاذ العام وميزان المراجعة هو أنواع دفتر الأستاذ ودور كل منها كالآتي: دفتر الأستاذ العام: عبارة عن سجل أساسي يتضمن كل المعاملات المالية للشركة. دفتر الأستاذ المساعد: دفتر يقسم المعاملات لحسابات فرعية من أجل متابعتها. دفتر المبيعات: سجل يتضمن تفاصيل المبيعات التي تم إجراؤها بإطار زمني معين. دفتر المشتريات: يسجل كل عمليات الشراء التي سيتم تسديدها لاحقاً ويتضمن الموردين والمدفوعات المسددة والأرصدة المستحقة. دفتر النقدية: سجل تفصيلي للتدفقات النقدية الداخلة والخارجة. دفتر المصروفات: سجل يتضمن المصروفات التي تتكفل بها الشركة مثل الإيجارات والرواتب والمصاريف. دفتر الأصول الثابتة: سجل لكل الممتلكات الملموسة للشركة سواء آلات أو أراضٍ أو مبانٍ. دفتر الاستثمار: يتم به تسجيل بيع وشراء الأسهم والسندات ويستخدم للتدقيق بقيمة الاستثمارات الحالية. مكونات ميزان المراجعة أحد المعلومات المهمة التي تساعد على فهم الفرق بين دفتر الأستاذ العام وميزان المراجعة هي مكونات الميزان والمتمثلة بالتالي: أسماء الحسابات: تقرير يسرد أسماء حسابات دفتر الأستاذ لتوضيح الوضع المالي للشركة من مصروفات وإيرادات وخصوم وأصول. أرصدة الحسابات: تقرير يَسرد الرصيد النهائي لكافة الحسابات سواء مدينة أو دائنة بالاعتماد على دفتر الأستاذ العام. إجمالي الديون: مجموع المبالغ المستحقة على المؤسسة. إجمالي المستحقات: مجموع المبالغ المالية المستحقة للشركة، ويجب أن يتساوى مع إجمالي الديون. أنواع ميزان المراجعة توجد عدة أنواع ميزان المراجعة التي تختلف في مفهومها ووظيفتها قبل استخدام أياً منها، وهي كالآتي: ميزان المراجعة بالمجاميع: تقرير يوضح جانبي المدين والدائن لكافة الحسابات المتعلّقة بالخصوم والأصول والمصروفات والإيرادات المتواجدة في دفتر الأستاذ العام بتاريخ محدد. ميزان المراجعة بالأرصدة: تقرير يشبه ميزان المراجعة بالمجاميع لكنه يضيف الرصيد المرحل في دفتر الأستاذ العام بعد الرصد النهائي. ميزان المراجعة الكاملة: عبارة عن ميزان يجمع بين المجاميع والأرصدة كما يعرض كافة الحسابات في مدة زمنية معينة، ودوره معرفة الفرق بين الرصيد الدائن والمدين لكل حساب. ما هي العقبات التي قد تحدث عند إعداد ميزان المراجعة؟ يساعد معرفة الفرق بين دفتر الأستاذ العام وميزان المراجعة في تأسيس الشركات بنجاح، وعلى الرغم من ذلك فهناك مجموعة من العقبات التي قد تقيد عملية إعداد الميزان إلا في حالة استعمال حلول التصنيف، وهي كالتالي: عدم مناسبة التوقيت: قد يُعد ميزان المراجعة قبل اكتمال السجلات المالية أو الانتهاء من تدقيقها، مما يؤدي لنتائج غير دقيقة. المعاملات غير المسجلة: إغفال تسجيل مجموعة من العمليات المالية ينعكس مباشرة على صحة الأرصدة الموجودة في الميزان. الأخطاء المحاسبية: سواء كانت أخطاء جمع أو ترحيل أو كتابات غير صحيحة مما يؤثر على دقة الميزان وتوازنه. ضعف دقة تصنيف المعاملات: وضع العمليات في حسابات غير ملائمة يؤدي لخلل في الأرصدة وتشوه في الصورة المالية. الأنشطة الاحتيالية: مثل إخفاء المستندات أو تزويرها أو العبث بالأصول، وتعتبر من أخطر الأسباب التي تخل بتوازن ميزان المراجعة. ماهي الحسابات التي تواجه عقبات في الظهور ف ميزان المراجعة؟ بعد الفرق بين دفتر الأستاذ العام وميزان المراجعة وكيفية التغلب على العقبات التي تحدث عند إعداد الميزان وذلك بالاعتماد على حلول التصنيف، يمكن ذكر الحسابات التي تواجه عقبات بالظهور به وهي كالتالي: الحسابات المؤقتة: هي حسابات تتحول بمرور الزمن إلى حسابات دائمة. الحسابات الأساسية: عبارة عن نوع معين من الحسابات المؤقتة يتضمن معاملات مالية ويشمل كل الحسابات الموجودة في قائمة الدخل والسحب. حسابات المراقبة: هي حسابات تفصيلية تحليلية الميزانية العمومية للشركة. لماذا سمي دفتر الأستاذ العام بهذا الاسم؟ سبب تسمية دفتر الأستاذ العام بذلك الاسم هو توفيره نظرة شاملة وعامة على كل المعلومات المالية للمؤسسة، إلى جانب تقديمه ملخصًا لكافة القيود المحاسبية المسجلة بالدفاتر سواء اليومية أو غيرها. ما الفائدة من دفتر الأستاذ؟ من ضمن الأقسام المهمة في التعرف على الفرق بين دفتر الأستاذ العام وميزان المراجعة هي فائدة الدفتر والتي تجعل المؤسسات لا تستغني عنه وهي كالتالي: يساعد بتخزين المعلومات المالية بدقة، ويتم الاعتماد على أرقامه لإعداد التقارير المالية التي تساعد في النهاية على التعرف على الصحة المالية للمؤسسة. ييسر دفتر الأستاذ على المحللين الماليين والمحاسبين الكثير من المهام، حيث يساعدهم في تسجيل وتنظيم المعاملات الحالية بكفاءة، بما يجنبهم الكثير من الأخطاء المحتملة. يستخدم التسجيل المعتمد على طريقة القيد المزدوج، مما يعني أن كل معاملة مالية بالجانب المدين تمتلك معاملة مقابلة لها في الجانب الدائن، بما يضمن في النهاية توازن مجموع الديون مع الدائنين. يوفر تفسيرات واضحة عن الفجوات والتلاعبات بالصورة المالية العامة للمؤسسة، والتي تنشأ لأخطاء محاسبية مقصودة أو غير مقصودة. يمكن الرجوع في أي وقت من خلاله إلى تفاصيل المعلومات الموثقة لمعرفة الأخطاء، والكشف عن التلاعبات والنصب والاحتيال والغش. يعتبر من الإجراءات المحاسبية الرئيسية اللازمة للامتثال للقوانين والتشريعات والمبادئ المحاسبية المختلفة مثل الإفصاح المالي والتوازن والموثوقية. متي يتم إعداد دفتر الأستاذ؟ يتم إعداد دفتر الأستاذ العام بعد تتبع وتسجيل العمليات بدفتر المالية وترحيلها لدفتر الأستاذ المساعد، ثم إلى دفتر الأستاذ بالأرصدة النهائية، ولهذا فهو بمثابة خطوة أساسية تساعد في إعداد ميزان المراجعة بالمجاميع أو الأرصدة، ومن ثم القوائم المالية والحسابات الختامية للمنشأة. ما الهدف من دفتر الأستاذ؟ أحد أهم الأجزاء في الفرق بين دفتر الأستاذ العام وميزان

أنواع المراجعة الداخلية

تعتبر معرفة أنواع المراجعة الداخلية عنصرًا محوريًا في بناء منظومة قوية داخل المؤسسة تساعد في تقييم كفاءة العمليات المالية وتحسن من جودة القرارات وتضمن التزام المؤسسة بالمعايير والسياسات التنظيمية، وتقوم شركة حلول التصنيف المتخصصة في تقديم خدمات احترافية في هذا المجال بالاعتماد على معايير المعهد الدولي للمراجعين الداخليين، وذلك يساهم بشكل رئيسي في رفع مستوى الحوكمة وتقليل المخاطر المالية والتشغيلية بالمؤسسة، ومع تناول احتياجات المنشآت أصبحت المراجعة الداخلية متعددة الأنواع وأكثر تخصصًا، فتشمل التشغيل والانتقال والتحقق من الضوابط الداخلية، وذلك لضمان أكثر فاعلية ودقة للمؤسسة. أنواع المراجعة الداخلية تتعدد أنواع المراجعة الداخلية وذلك نتيجة لأنها تعمل على تقييم ومراجعة العمليات والأنظمة داخل المنشآت، هدفها الأساسي هو التأكد من أن المنظمة تعمل بشكل احترافي وملائم، لذلك نرصد إليكم بعض الأنواع الرئيسية للمراجعة الداخلية: المراجعة المالية تهتم المراجعة المالية بالتحقق من كافة السجلات المالية والمعاملات المالية الخاصة بالمنشأة، وهدفها هو التأكد من أن الشركة تمتثل للمعايير المالية والتنظيمية وتقدم تقارير دقيقة وشفافة. مراجعة المهام الخاصة تعمل مهام المراجع الداخلي الخاصة على فحص ومراجعة المواضيع الإضافية المحددة التي يتم تكليف إدارة المراجعة الداخلية بالقيام بها من قبل الإدارة العليا للمؤسسة، تختلف تلك المراجعة عن مراجعة التنظيم والأداء الوظيفي من حيث الأسلوب والنطاق، لكنها تتفق معهما أو تتشارك معهما بالتركيز على تقييم أداء المؤسسة وتوفير توصيات ملائمة لتحسين عملها. المراجعة العملياتية يهدف هذا النوع من المراجعة إلى تقييم فعالية وكفاءة العمليات التي تتم في المؤسسة، وتقوم بمراجعة جميع أنظمة وعمليات المنشأة للتأكد من عدم وجود أي ثغرات بها، وفي حال وُجدت تقترح على المؤسسة حلولًا لتحسينها وتطويرها. مراجعة المخاطر يهدف هذا النوع من المراجعة إلى تحديد المخاطر المحتملة داخل المؤسسة وتحليلها والعمل على وضع خطط وحلول متكاملة لمعالجتها. تعريف المراجعة الداخلية ودورها في الرقابة الداخلية بعد التعرف على أنواع المراجعة الداخلية يمكننا توضيح تعريفها، فالمراجعة الداخلية عبارة عن أداة تُستخدم في الرقابة على المنظمات، وتعرف أيضًا باسم التدقيق الداخلي وهي نشاط استشاري هدفه الرئيسي إضافة وتحسين العمليات التي تقوم بها المنظمة، يتمثل دور المراجع الداخلي في تقديم مستندات وبيانات مستقلة وغير متحيزة للمنظمة، ويقوم بتزويدهم بحيادية تامة بمخاطر المؤسسة وكيفية التحكم في البيئة التشغيلية بها، مع ضرورة التقييد بالالتزام بالقوانين واللوائح التنظيمية، كما أن الهدف من المراجعة الداخلية والتدقيق الداخلي هو تحديد نقاط الضعف داخل المنظمة للعمل على تحسينها منعًا لإلحاق الضرر بالمؤسسة فيما بعد. اكتشف دور المراجع الداخلي في تحسين نظام الرقابة الداخلية أهمية المراجعة الداخلية للشركات تعتبر المراجعة الداخلية للشركات أمرًا في غاية الأهمية، وهدفها الأساسي هو تحسين كفاءة المؤسسة وربحها ومساعدة الإدارة العليا في اتخاذ القرارات بشكل أفضل، مما يعزز من قدرة المؤسسة على التعامل مع المخاطر وتحسين إدارتها، إلى جانب تقييم فاعلية العملية التجارية مثل إدارة سلسلة التوريد، وذلك يساعد بشكل رئيسي في تقييم أداء المنظمة وتحقيق النجاح المستمر والمستدام لها، كما تلعب إدارة التدقيق الداخلي دورًا رئيسيًا وحيويًا في تعزيز مبادئ الحوكمة الرشيدة عبر دعم المؤسسة في تطبيق أفضل الممارسات في مختلف مجالات العمل. ما هي أهداف المراجعة الداخلية؟ بعد التعرف على أنواع المراجعة الداخلية، يمكننا تلخيص أهدافها في النقاط التالية: تقييم وتقويم النظم الداخلية والعمليات اليومية في المنظمة لتحسين الكفاءة التشغيلية وتحديد نقاط الضعف التي تحتاج إلى إصلاحات. تهدف إلى تحسين وضع العمليات والإجراءات مع الانتباه والتركيز بشكل جيد على ممارسة أفضل الوسائل لتحقيق النتائج المرجوة. عمل التدقيق الداخلي الرئيسي هو إدارة وتحديد المخاطر التي تواجه المنظمة ووضع خطط وحلول تحد من تلك المخاطر. التحقق من مدى امتثال المؤسسة للتشريعات والقوانين الدولية والمحلية منعًا للمسائلة القانونية فيما بعد. توفر المراجعة الداخلية تقارير دقيقة وشاملة لمتابعة الإجراءات التي تعمل بها المؤسسة، وذلك للحفاظ على الشفافية والمصداقية في العمليات والتعاملات المالية. تعمل المراجعة الداخلية على تحسين إجراءات الرقابة الداخلية في المؤسسة وتقييم مدى كفاءة الإدارة العليا. أساليب المراجعة الداخلية تتمثل أساليب المراجعة الداخلية في مجموعة من التقنيات والأدوات التي يستخدمها الفريق في مراجعة وتنفيذ عمليات التحليل والتدقيق والتقييم لجميع الأنشطة الداخلية والعمليات التي تتم في المؤسسة، هدفها الرئيسي تحقيق مجموعة من الأهداف، منها الكشف عن التلاعب والغش في العمليات المالية، وتقييم مدى قوة النظام الرقابي الداخلي لتحسين كفاءته، وإيجاد نقاط الضعف والثغرات في العمل الإداري بالمؤسسة، وتقديم حلول مبتكرة لها، ومن أهم الأساليب المستخدمة في عملية التدقيق الداخلي ما يلي: مراجعة العمليات المحاسبية وفحص النظام الرقابي الداخلي للمنظمة. مراجعة الكفاءة والفعالية في الأداء والعمليات المالية. مراجعة الحسابات الختامية وقوائم المركز المالي لضمان تحقيق أعلى مستوى من الجودة والمهنية في مجال عمل المؤسسة. إجراءات المراجعة الداخلية بعد تحديد أنواع المراجعة الداخلية، يمكننا تلخيص الإجراءات التي يقوم بها فريق التدقيق الداخلي في المؤسسة، حيث تعتبر هذه الإجراءات من أهم العناصر الرئيسية في الرقابة الداخلية وإدارة المخاطر بالمؤسسات، وهدف هذه الإجراءات هو تقييم مدى فعالية الإدارة في القيام بالأنشطة والعمليات داخلها، إلى جانب تحليل وتقييم وتقويم جودة وفعالية الإجراءات والسياسات الداخلية، إليكم أبرز إجراءات التدقيق الداخلي في المؤسسة: تحديد المعايير والأهداف: يقوم فريق المراجعة بتحديد أهداف التدقيق الداخلي وكيفية تحقيقها، إلى جانب المؤشرات والمعايير المستخدمة في عملية التقييم والمراجعة. التخطيط للعمليات: يتعين على فريق التدقيق الداخلي التخطيط الجيد لعملية المراجعة، وذلك عبر تحديد المهام والأنشطة وجدول زمني يجب الالتزام به لتنفيذ العملية بدقة. جمع وتحليل البيانات: يتطلب من الفريق تقييم مدى فعالية العمليات والأنشطة عبر جمع البيانات اللازمة من عدة مصادر داخل المؤسسة بما فيها السجلات والتقارير المالية، ثم تحليل تلك البيانات بدقة وعناية لتحديد المشكلة وتقييم الفرص لحلها. التقييم والتوصيات: بعد أن يقوم الفريق بتحليل البيانات ومراجعتها، يقوم بتقييم الجوانب الرئيسية للعمليات والأنشطة داخل عملية المراجعة، وتوجيه التوصية المناسبة للإدارة العليا لتحسين أداء المؤسسة. متابعة تنفيذ عملية المراجعة: يقوم فريق المراجعة الداخلية بمتابعة تنفيذ التوصيات التي تم تقديمها وتقديم التقارير اللازمة لإدارة المؤسسة بشكل مستمر ودوري. تقرير إدارة المراجعة الداخلية: بعد الانتهاء من عملية المراجعة، يقوم فريق التدقيق الداخلي بإعداد ملخص وتقرير يجمع نتائج التوصيات والمراجعة المقدمة لإدارة المؤسسة. ولابد من الإشارة إلى أن شركة حلول التصنيف تساعد المؤسسات في فهم إجراءات المراجعة الداخلية وكيفية تنفيذ هذه العملية، وذلك لضمان استمرار المؤسسة في تحسين أنشطتها وكفاءتها التشغيلية. معايير المراجعة الداخلية السعودية تعتبر معايير المراجعة الداخلية عنصرًا رئيسيًا وأساسيًا في تحديد وتعزيز الموثوقية والنزاهة داخل العملية المالية والإدارية في المؤسسة، تركز تلك المعايير على دعم أنظمة الرقابة الداخلية وإدارة المخاطر داخل المؤسسات، بما يتماشى مع القوانين والأنظمة المعترف بها من المعهد الدولي للمراجعين الداخليين، خاصة مع الدور المتنامي الذي تقوم به أنواع المراجعة الداخلية في رفع كفاءة الرقابة وتحسين جودة امتثال المؤسسة للمعايير. وتتضمن تلك المعايير تقييم المخاطر بشكل دقيق ووضع خطة